中心思想

本报告的核心观点是:国际原油价格在疫情好转、伊朗核协议谈判进展以及美国通胀风险等因素的共同作用下,呈现先涨后跌的趋势。化工行业整体表现为高位震荡,部分产品价格涨跌幅度较大。报告建议关注顺周期龙头企业、低估值优质企业以及近消费端和新型材料领域的优质赛道。

原油价格波动与化工行业走势

全球疫情逐渐好转,石油需求稳步恢复,但伊朗核协议谈判进展和美国通胀过高引发的潜在加息风险,导致原油价格先涨后跌。EIA报告显示美国原油库存增加,成品油库存超预期减少,反映出市场供需关系的复杂性。印度和亚洲疫情扩散也对国际原油市场需求和价格造成波动。

化工行业投资建议:顺周期龙头与优质赛道

基于通胀预期和行业β趋势向好,报告建议关注顺周期中α属性强的龙头企业(万华化学、扬农化工、新和成等)以及部分前期受关注较低的优质企业(巨化股份)。此外,建议关注油价中枢提升受益的烯烃龙头(宝丰能源等)、化纤板块(新凤鸣等)及高能耗炭黑行业(黑猫股份等)。在优质赛道方面,报告重点推荐近消费端和新型材料领域,例如代糖、化妆品、胶粘剂、特种表面活性剂、碳纤维、纳米分子筛、半导体材料和尾气处理材料等,并分别列举了相关龙头企业。

主要内容

一、化工行业投资观点

本部分总结了本周化工行业的主要动态,包括原油价格的先涨后跌趋势,以及基础化工行业的高位震荡。重点指出受印度疫情冲击和伊核问题进展影响,国际原油价格出现回落。同时,美国原油库存增加,缓解了供需不均的状况。基础化工方面,国际大宗商品市场震荡下行,化工指数高位震荡。尿素市场因印标RCF新一轮不定量招标而继续上行,但煤炭价格持续上行,受通货膨胀和潜在加息政策风险影响,国际大宗商品价格出现下行趋势。

二、板块及个股情况

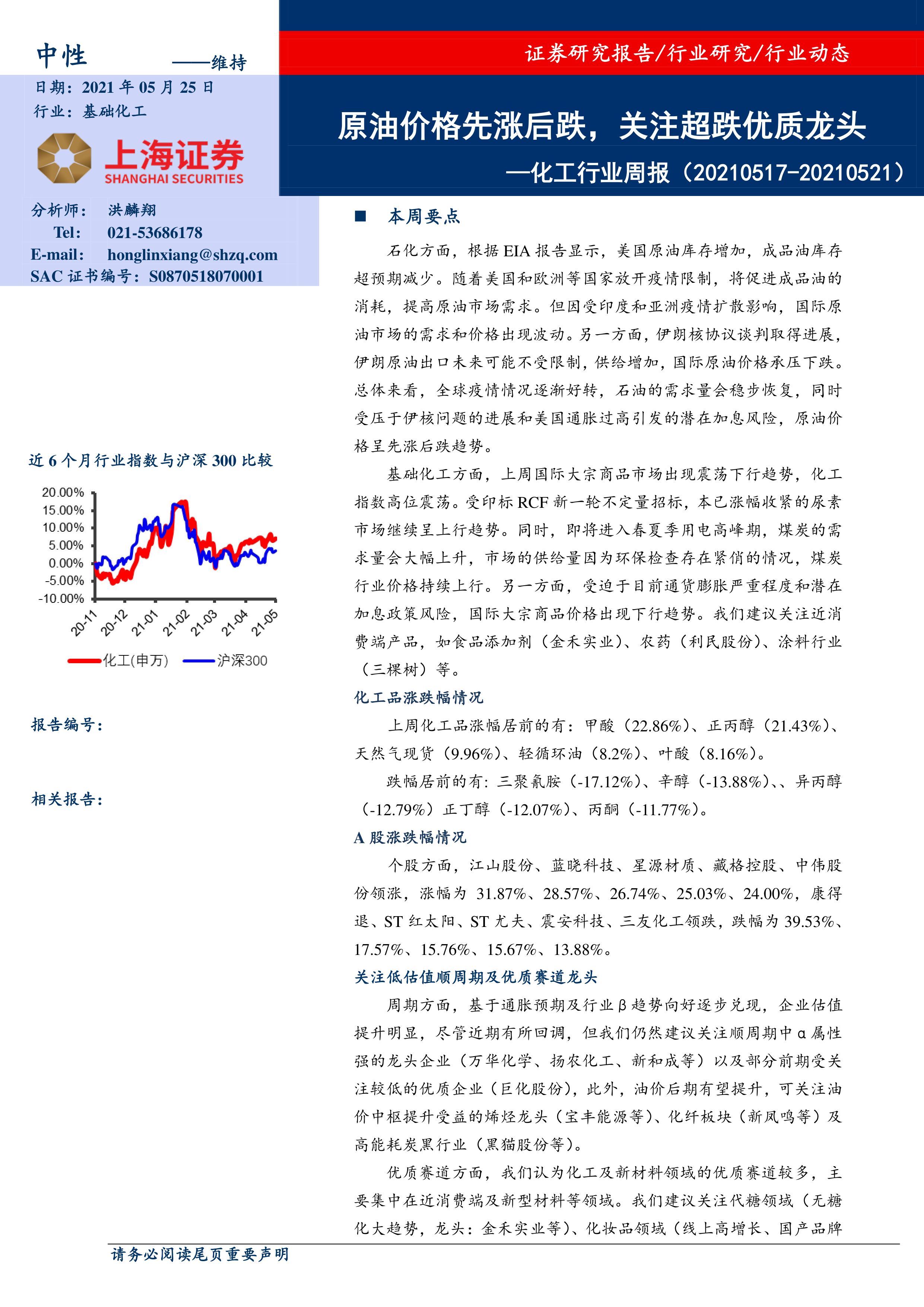

本部分分析了化工板块和个股的表现。申万化工指数上涨0.65%,同期沪深300指数上涨0.46%。个股方面,江山股份、蓝晓科技、星源材质、藏格控股、中伟股份领涨,康得退、ST红太阳、ST尤夫、震安科技、三友化工领跌,涨跌幅度差异较大。

三、行业及个股新闻

本部分报道了华峰化学、东方盛虹和兴发集团三家公司的重要公告,分别涉及己二酸扩建项目、POSM及多元醇项目以及有机硅新材料一体化循环项目。这些项目都旨在提升公司竞争力,反映了化工行业积极扩张和技术升级的趋势。

四、化工品价格变化及分析

本部分详细分析了上周化工品价格变化,并对部分主要产品的价格走势进行了图表展示和解读。

1. 周行情总结及分析

本节详细阐述了国际原油价格波动的原因,包括美国原油库存变化、成品油库存变化、印度和亚洲疫情的影响以及伊朗核协议谈判的进展。同时,分析了欧佩克月度报告中对石油需求预测的调整。最后,总结了上周化工品涨跌幅度居前的产品。

2. 部分产品价格走势

本节通过多个图表,展示了丙烯、环氧丙烷、丙烯酸、纯MDI、聚MDI、粘胶短纤、PX-PTA、软泡聚醚、硬泡聚醚、电石、电石法PVC、醋酸乙烯、PVA、天然橡胶、丁二烯、丁苯橡胶、PC、TDI、烧碱和氨纶等多种化工产品的价格走势,并对价格波动的原因进行了简要分析,例如PVC价格先涨后跌的原因是企业检修和期货价格下跌的共同作用。 对尿素、聚合MDI、维生素A和维生素E等产品的价格走势和市场供需情况进行了更深入的分析,包括生产装置检修计划、原料价格波动、下游需求变化等因素的影响。

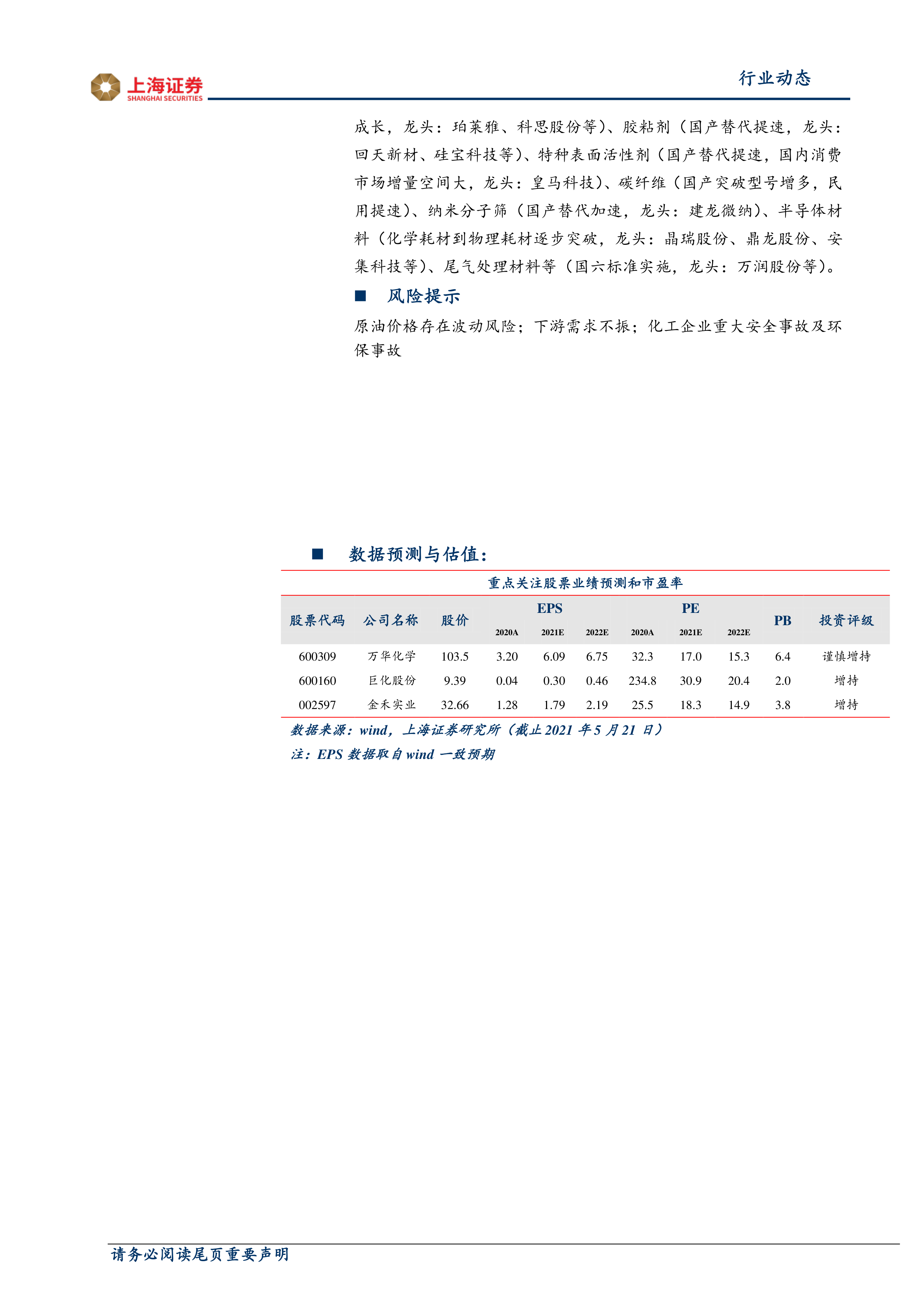

[Table_ReportInfo] 重点关注股票业绩预测和市盈率

本部分提供了万华化学、巨化股份和金禾实业三家公司的股票代码、公司名称、股价、市净率(PB)、市盈率(PE)以及投资评级等信息,为投资者提供参考。

总结

本报告基于对2021年5月17日至2021年5月21日一周化工行业数据的分析,指出国际原油价格受多重因素影响呈现先涨后跌的趋势,化工行业整体高位震荡,部分产品价格波动剧烈。报告建议投资者关注顺周期龙头企业和低估值优质企业,同时关注近消费端和新型材料领域的优质赛道,并推荐了部分具有投资价值的个股。 报告中提供的价格走势图和对部分化工产品的详细分析,为投资者提供了更全面的市场信息和投资参考。 然而,投资者需注意报告中提到的风险提示,例如原油价格波动风险、下游需求不振以及化工企业安全环保事故等。 最终的投资决策应基于投资者自身的风险承受能力和投资目标。

微信扫一扫-立即使用

微信扫一扫-立即使用