中心思想

本报告的核心观点是,国家卫健委发布的《“十四五”大型医用设备配置规划的通知》将推动高端医疗设备市场加速扩容,尤其是中基层医疗机构的采购需求有望提升。报告分析了政策对市场的影响,并建议关注具备竞争优势的国产龙头企业和头部民营医疗机构。

政策驱动下的市场机遇

“十四五”规划明确了大型医用设备的配置数量和准入标准,这将加速高端医疗设备市场的扩张。同时,政策强调医疗资源下沉,为国产品牌提供了抢占中基层市场的机会。

投资建议与风险提示

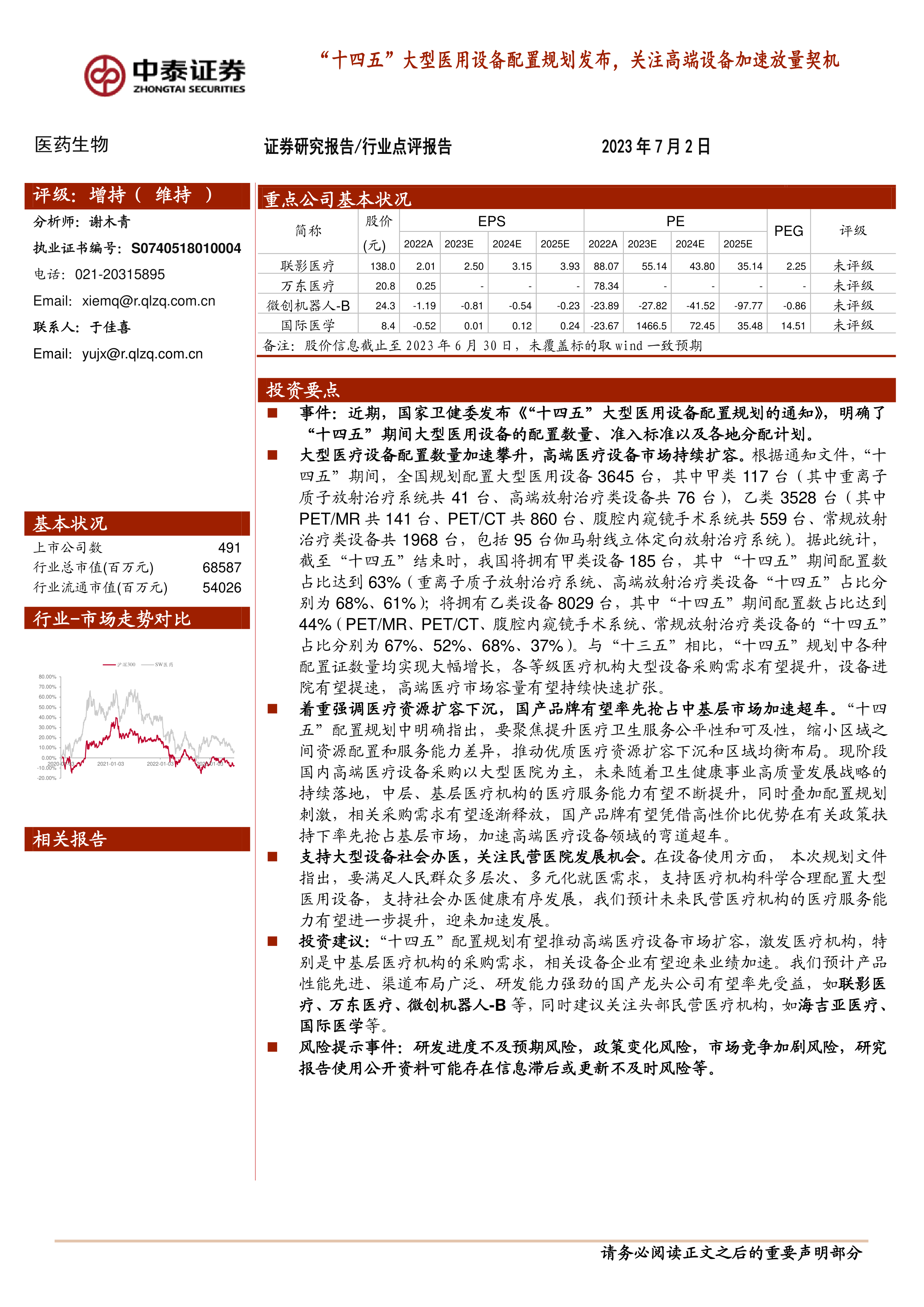

报告建议关注联影医疗、万东医疗、微创机器人-B等国产龙头企业,以及海吉亚医疗、国际医学等头部民营医疗机构。同时,报告也提示了研发进度、政策变化和市场竞争等风险。

主要内容

“十四五”规划解读:设备配置加速与结构优化

大型医用设备配置数量显著增长

“十四五”期间,全国规划配置大型医用设备3645台,其中甲类设备117台,乙类设备3528台。与“十三五”相比,各类设备配置数量均实现大幅增长,预示着医疗机构对大型设备采购需求的提升。

高端设备占比提升,市场结构优化

“十四五”期间配置的甲类设备中,重离子质子放射治疗系统和高端放射治疗类设备占比分别达到68%和61%。乙类设备中,PET/MR、PET/CT、腹腔内窥镜手术系统、常规放射治疗类设备的“十四五”占比分别为67%、52%、68%、37%。高端医疗设备市场份额持续扩大。

医疗资源下沉与国产品牌机遇

政策推动医疗资源均衡布局

“十四五”规划强调提升医疗卫生服务公平性和可及性,推动优质医疗资源扩容下沉和区域均衡布局。

国产设备有望抢占中基层市场

随着中层、基层医疗机构医疗服务能力的提升,叠加配置规划刺激,相关采购需求有望释放。国产品牌凭借高性价比优势,有望在政策扶持下率先抢占基层市场,实现弯道超车。

支持社会办医,关注民营医院发展

鼓励社会办医,满足多元化需求

规划文件支持医疗机构科学合理配置大型医用设备,支持社会办医健康有序发展,满足人民群众多层次、多元化就医需求。

民营医疗机构迎来发展机遇

预计未来民营医疗机构的医疗服务能力有望进一步提升,迎来加速发展。

投资建议与风险提示

投资建议

建议关注产品性能先进、渠道布局广泛、研发能力强劲的国产龙头公司,如联影医疗、万东医疗、微创机器人-B等,同时关注头部民营医疗机构,如海吉亚医疗、国际医学等。

风险提示

报告提示了研发进度不及预期风险、政策变化风险、市场竞争加剧风险,以及研究报告使用公开资料可能存在信息滞后或更新不及时风险等。

总结

本报告深入分析了“十四五”大型医用设备配置规划对医疗设备市场的影响。 报告指出,政策将推动高端医疗设备市场加速扩容,并为国产品牌和民营医疗机构带来发展机遇。 报告建议投资者关注具备竞争优势的国产龙头企业和头部民营医疗机构,并提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用