事件:2024年8月3日,为优化和扩大服务供给,释放服务消费潜力,更好满足人民群众个性化、多样化、品质化服务消费需求,国务院发布《国务院关于促进服务消费高质量发展的意见》(下称《意见》)。

“互联网+医疗健康“支付端再迎利好、养老康复产业链。《意见》提出:1)”互联网+医疗“领域:培育壮大健康体检、咨询、管理等新型服务业态。推进“互联网+医疗健康”发展,尽快实现医疗数据互联互通,逐步完善“互联网+”医疗服务医保支付政策。鼓励开发满足多样化、个性化健康保障需求的商业健康保险产品。进一步推进医养结合发展,支持医疗机构开展医养结合服务;2)养老康复领域:支持中医药老字号企业发展,提升养生保健、康复疗养等服务水平。

医药电商市场规模超千亿元,当前行业渗透率处于低位,医保报销问题为首要制约因素:根据艾媒数据中心,2022年我国医药电商市场交易规模约为2486.0亿元,2016-2022年内复合增速高达17.4%,行业过去的高速扩容得到数据验证。从未来空间来看,当前我国医药电商市场渗透率仍处于较低位置,根据艾媒数据中心调查,2021年上半年,国内受访用户(N=1550)对医药电商平台不满意的首要原因为不能使用医保卡(比例为53.2%)。本次政策明文表示将尽快实现医疗数据互联互通,逐步完善“互联网+”医疗服务医保支付政策,未来随着网售处方药范围逐渐放开、医保支付政策完善等一系列规范政策落实,医药电商市场将迎来机遇,市场有望进一步渗透。

回溯“互联网+医疗“政策动态变更,政策环境逐渐由开放转严,行业竞争格局有望头部集中化发展。2005年,《互联网药品交易服务审批暂行规定》提出开放OTC网上交易,但处方药网售处于禁止状态;2019年,《中华人民共和国药品管理法》取消网售处方药限制;在2020年的特殊市场环境下,《药品网络销售监督管理办法(征求意见稿)》明确提出支持网络零售企业按照相关要求和规定销售处方药;2021年《药品网络销售监督管理办法》(送审稿)提出严格遵循先方后药的售药流程,并要求未获处方前仅能展示药品基本信息;在2022年及2023年分别对自动处方生成和第三方平台合规性检查细则进行规范约束。我们认为在行业监管趋严、合规化发展成为核心诉求的背景下,行业龙头厂商有望依托自身在合规管理流程上的优势,把握行业机遇,扩大自身市场占有率。

我国人口老龄化程度逐渐加深,养老产业行业风口来临。根据国家统计局数据,我国65岁以上老年人口占比逐年提升,2023年达到2.2亿人,占总人口比例达到15.4%。且根据卫健委预测,2035年左右,我国60岁及以上老年人口将突破4.0亿人,在总人口中的占比将超过30.0%,进入重度老龄化阶段。根据疾病谱特征来看,心脑血管疾病、慢性呼吸系统疾病、糖尿病等慢病发病率均随年龄增长而有所提高,根据《社会科学辑刊》相关研究,我国总体慢病发病率自2003年以来持续提升,至2018年慢病实际患病率已达到34.3%,203-2018年内年均增长1.5个百分点。老龄化程度日益加深带来慢病管理等服务需求扩张,老龄化背景下的相关受益产业链值得持续关注。

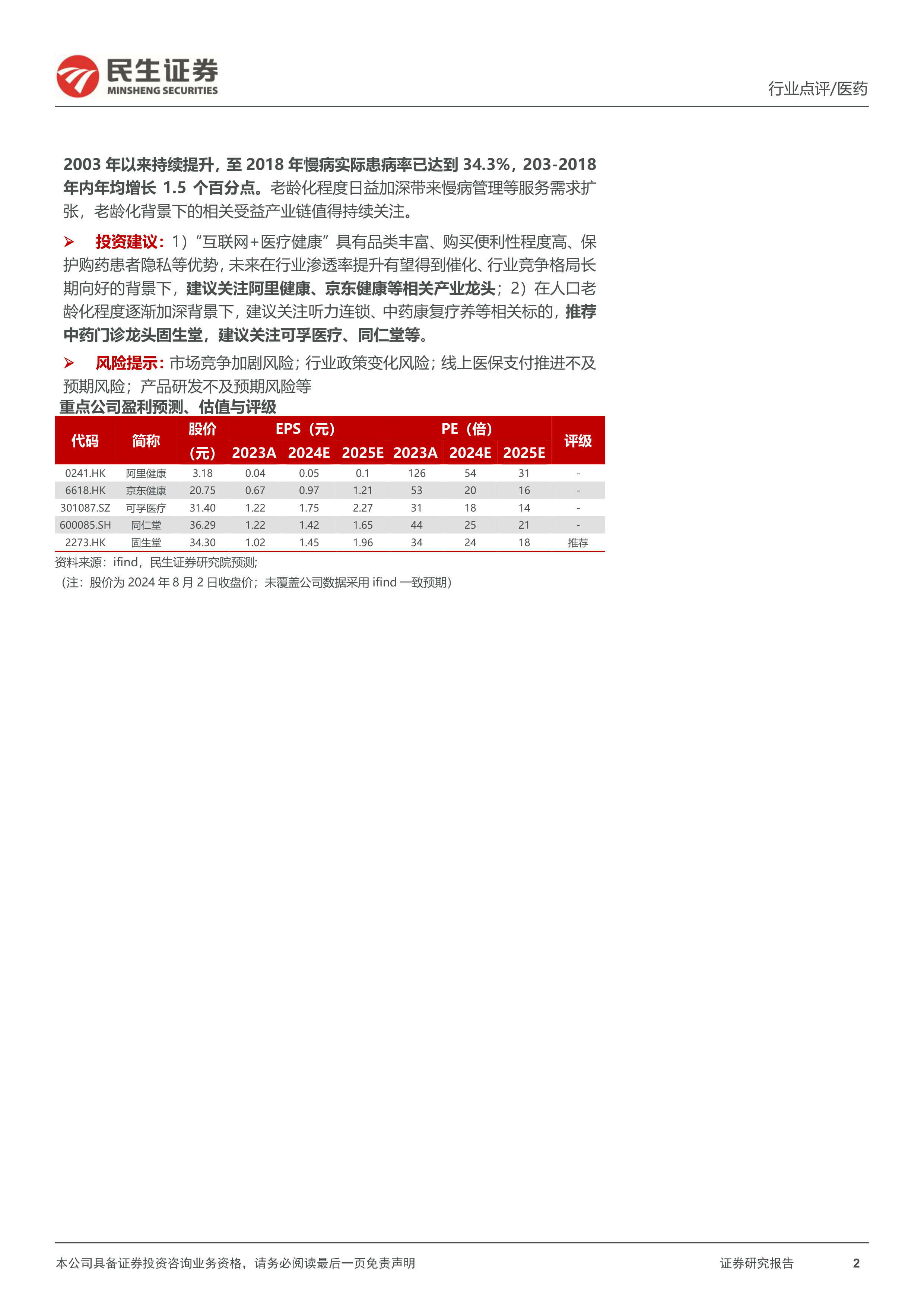

投资建议:1)“互联网+医疗健康”具有品类丰富、购买便利性程度高、保护购药患者隐私等优势,未来在行业渗透率提升有望得到催化、行业竞争格局长期向好的背景下,建议关注阿里健康、京东健康等相关产业龙头;2)在人口老龄化程度逐渐加深背景下,建议关注听力连锁、中药康复疗养等相关标的,推荐中药门诊龙头固生堂,建议关注可孚医疗、同仁堂等。

风险提示:市场竞争加剧风险;行业政策变化风险;线上医保支付推进不及预期风险;产品研发不及预期风险等

微信扫一扫-立即使用

微信扫一扫-立即使用