中心思想

疫情短期影响与行业复苏展望

本报告的核心观点是,受新冠疫情影响,化工行业短期内面临复工受阻、运输受限等问题,但预计这仅为短期影响。 报告强调了对低估值龙头企业、底部反转及国产替代领域的关注,并维持基础化工行业“中性”评级。 报告同时指出,维生素、钛白粉、农药等细分板块值得关注,并对万华化学、华鲁恒升、巨化股份、新和成、皖维高新等重点公司进行了分析。

行业投资策略与风险提示

报告建议投资者关注传统主线中的低估值优质龙头、底部反转机会,以及新材料主线中的国产替代领域。 报告还提示了原油价格波动、下游需求不振、化工企业安全事故及环保事故等风险因素。

主要内容

行业投资观点与细分领域分析

石化与基础化工板块的短期影响与长期展望

报告指出,石化方面,随着企业复工,原油需求担忧有所缓解,国际油价短期维持低位震荡。 基础化工方面,受疫情影响,一季度业绩或受冲击,但行业集中度有望提升,利好龙头企业。 报告建议关注维生素(新和成、圣达生物、浙江医药)、钛白粉(龙蟒佰利等)及农药板块(安道麦 A、诺普信等)。

投资主线与重点关注公司

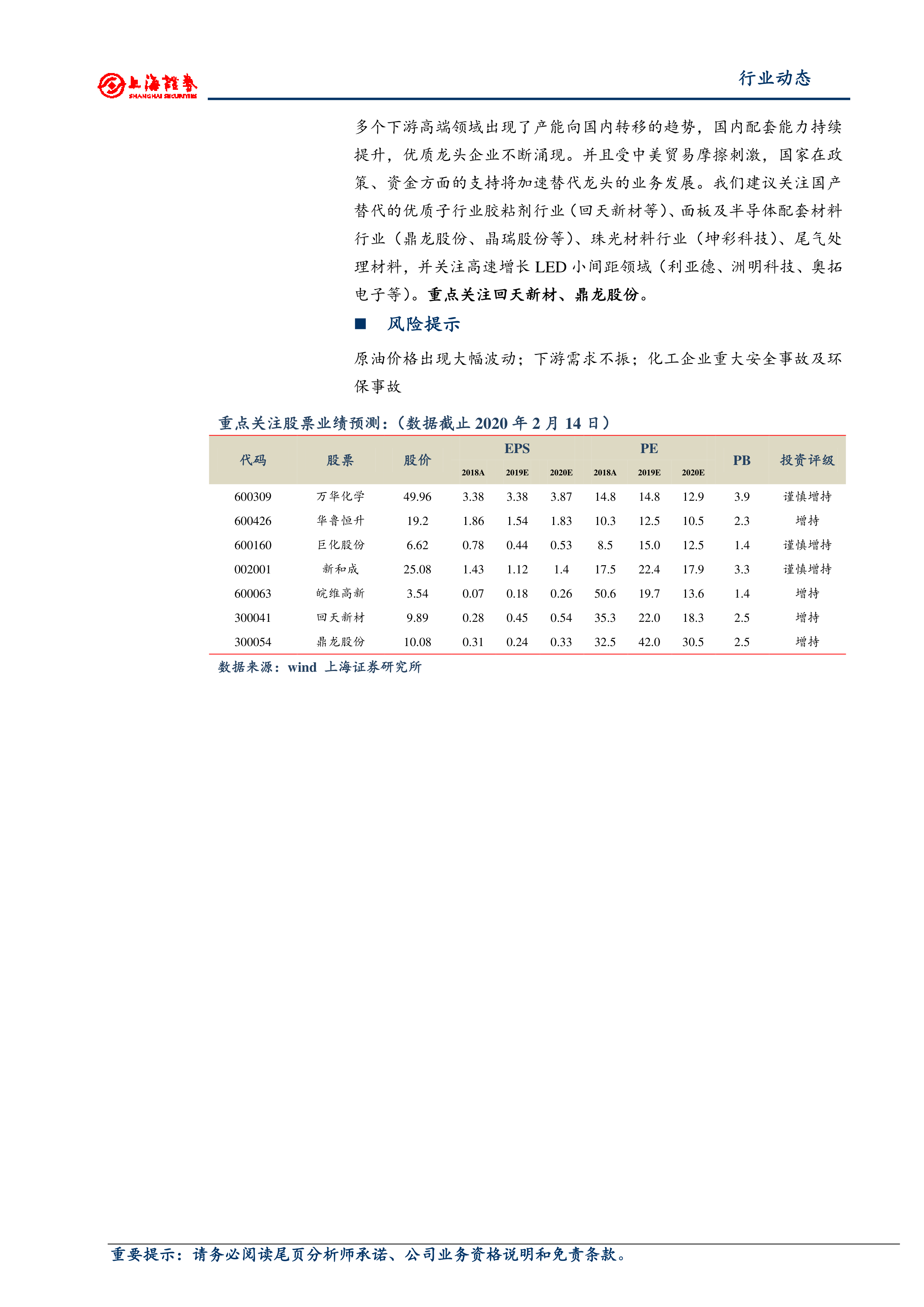

报告将投资主线分为传统和新材料两条主线。 传统主线中,建议关注低估值优质龙头及底部反转(制冷剂、维生素等)、格局优化细分领域(PVA、高倍甜味剂等)。 新材料主线中,建议关注胶粘剂、面板及半导体配套材料、尾气净化材料、珠光材料、LED应用。 重点关注万华化学、华鲁恒升、巨化股份、新和成、皖维高新。

板块及个股表现与新闻

板块及个股表现

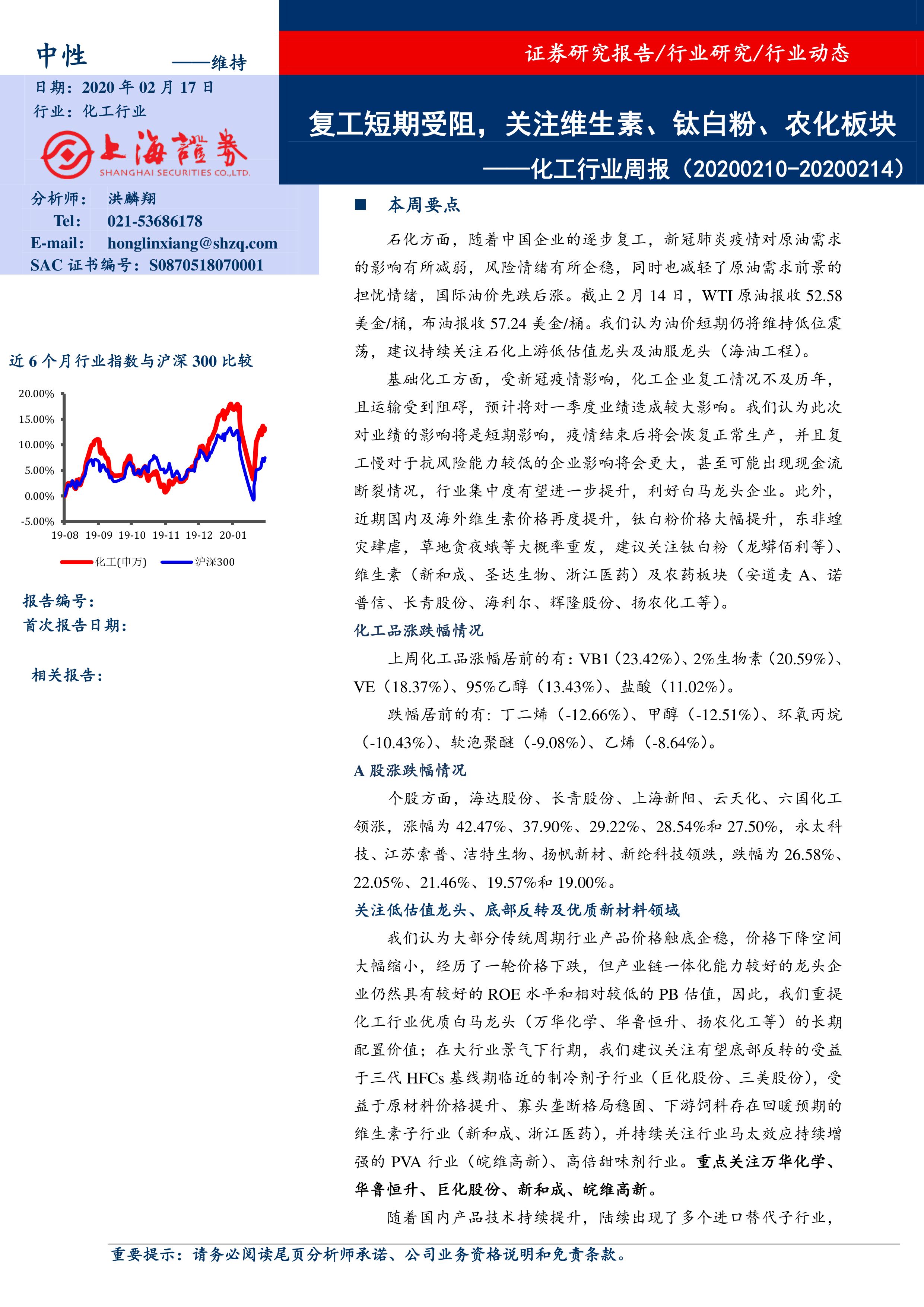

报告回顾了上周申万化工指数与沪深300指数的表现,并列举了涨跌幅靠前的个股。

行业及个股新闻

报告列举了近期农业农村部、联合国粮农组织等发布的相关行业新闻,包括春耕备耕、养殖业复工复产、蝗灾预警等。

化工品价格变化及分析

周行情总结与分析

报告分析了上周原油、化工品的价格走势,并指出随着中国企业逐步复工,原油需求担忧有所缓解。 报告分析了供应和需求两方面因素对油价的影响,并对WTI原油和布油的价格进行了说明。 报告还列举了上周涨跌幅靠前的化工品,并对PVC、聚合MDI、TDI、尿素、维生素等主要化工品的价格和市场情况进行了详细分析。

部分产品价格走势

报告提供了丙烯、环氧丙烷、丙烯酸、纯MDI、聚MDI、粘胶短纤、PX-PTA、软泡聚醚、硬泡聚醚、电石、电石法PVC、醋酸乙烯、PVA、天然橡胶、丁二烯、丁苯橡胶、PC、TDI、烧碱、氨纶等多种化工品的价格走势图,为投资者提供了直观的参考。

总结

本报告主要分析了新冠疫情对化工行业的影响,并提出了相应的投资策略。 报告认为,短期内疫情对行业业绩有一定冲击,但长期来看,行业集中度有望提升,龙头企业将受益。 报告建议投资者关注低估值龙头、底部反转及国产替代领域,并对维生素、钛白粉、农药等细分板块保持关注。 报告还提供了详细的化工品价格分析,为投资者提供了全面的行业信息。

微信扫一扫-立即使用

微信扫一扫-立即使用