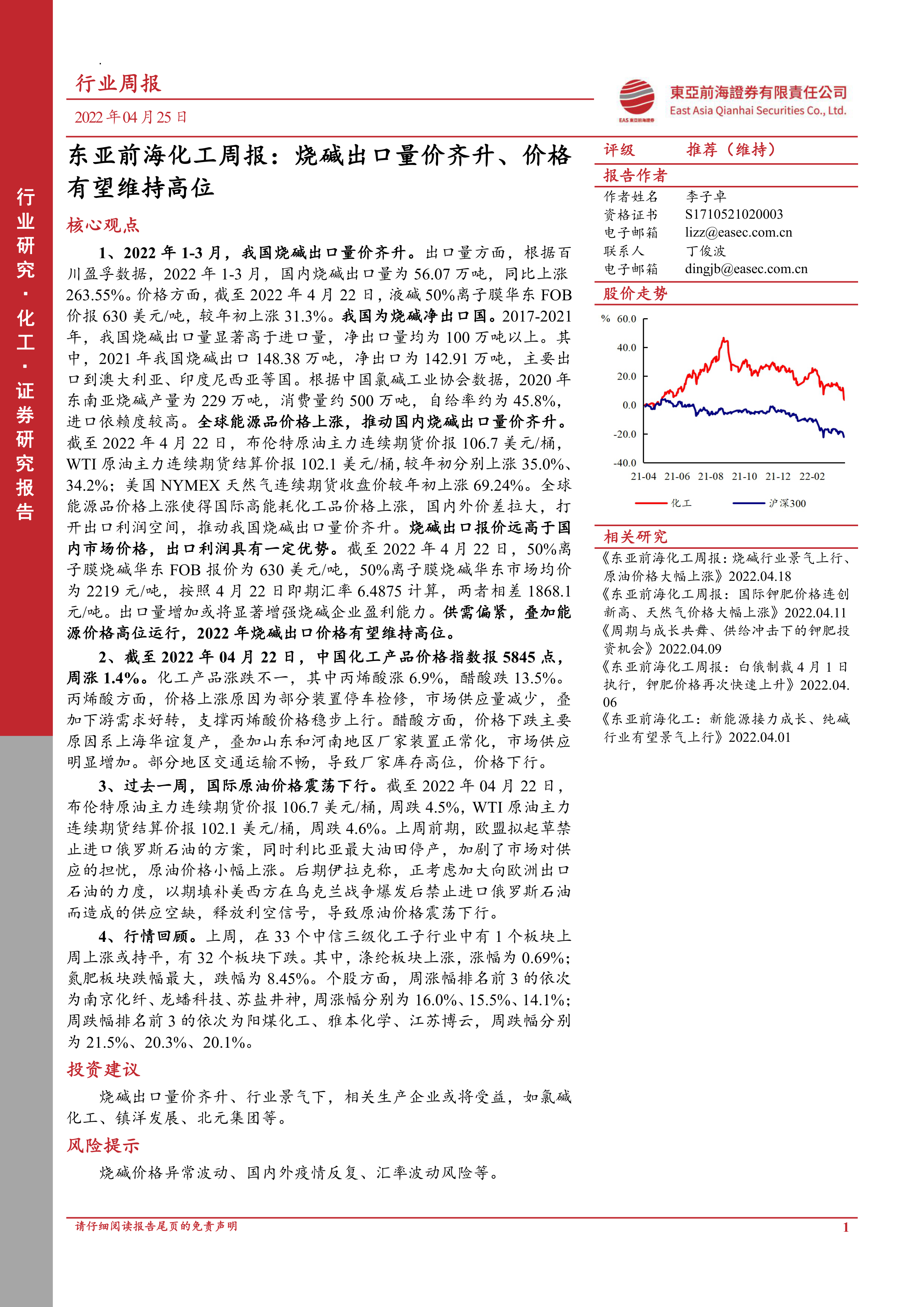

核心观点

1、2022 年 1-3 月,我国烧碱出口量价齐升。出口量方面,根据百川盈孚数据,2022 年 1-3 月,国内烧碱出口量为 56.07 万吨,同比上涨263.55%。 价格方面, 截至 2022 年 4 月 22 日, 液碱 50%离子膜华东 FOB价报 630 美元/吨,较年初上涨 31.3%。我国为烧碱净出口国。2017-2021年,我国烧碱出口量显著高于进口量,净出口量均为 100 万吨以上。其中,2021 年我国烧碱出口 148.38 万吨,净出口为 142.91 万吨,主要出口到澳大利亚、印度尼西亚等国。根据中国氯碱工业协会数据,2020 年东南亚烧碱产量为 229 万吨,消费量约 500 万吨,自给率约为 45.8%,进口依赖度较高。全球能源品价格上涨,推动国内烧碱出口量价齐升。

截至 2022 年 4 月 22 日,布伦特原油主力连续期货价报 106.7 美元/桶,WTI 原油主力连续期货结算价报 102.1 美元/桶, 较年初分别上涨 35.0%、34.2%;美国 NYMEX 天然气连续期货收盘价较年初上涨 69.24%。全球能源品价格上涨使得国际高能耗化工品价格上涨,国内外价差拉大,打开出口利润空间,推动我国烧碱出口量价齐升。烧碱出口报价远高于国内市场价格,出口利润具有一定优势。截至 2022 年 4 月 22 日,50%离子膜烧碱华东 FOB 报价为 630 美元/吨,50%离子膜烧碱华东市场均价为 2219 元/吨,按照 4 月 22 日即期汇率 6.4875 计算,两者相差 1868.1元/吨。出口量增加或将显著增强烧碱企业盈利能力。供需偏紧,叠加能源价格高位运行,2022 年烧碱出口价格有望维持高位。

2、截至 2022 年 04 月 22 日,中国化工产品价格指数报 5845 点,周涨 1.4%。化工产品涨跌不一,其中丙烯酸涨 6.9%,醋酸跌 13.5%。丙烯酸方面,价格上涨原因为部分装置停车检修,市场供应量减少,叠加下游需求好转,支撑丙烯酸价格稳步上行。醋酸方面,价格下跌主要原因系上海华谊复产,叠加山东和河南地区厂家装置正常化,市场供应明显增加。部分地区交通运输不畅,导致厂家库存高位,价格下行。

3、过去一周,国际原油价格震荡下行。截至 2022 年 04 月 22 日,布伦特原油主力连续期货价报 106.7 美元/桶, 周跌 4.5%, WTI 原油主力连续期货结算价报 102.1 美元/桶,周跌 4.6%。上周前期,欧盟拟起草禁止进口俄罗斯石油的方案,同时利比亚最大油田停产,加剧了市场对供应的担忧,原油价格小幅上涨。后期伊拉克称,正考虑加大向欧洲出口石油的力度,以期填补美西方在乌克兰战争爆发后禁止进口俄罗斯石油而造成的供应空缺,释放利空信号,导致原油价格震荡下行。

4、行情回顾。上周,在 33 个中信三级化工子行业中有 1 个板块上周上涨或持平,有 32 个板块下跌。其中,涤纶板块上涨,涨幅为 0.69%;氮肥板块跌幅最大,跌幅为 8.45%。个股方面,周涨幅排名前 3 的依次为南京化纤、 龙蟠科技、 苏盐井神, 周涨幅分别为 16.0%、 15.5%、 14.1%;周跌幅排名前 3 的依次为阳煤化工、雅本化学、江苏博云,周跌幅分别为 21.5%、20.3%、20.1%。

投资建议

烧碱出口量价齐升、行业景气下,相关生产企业或将受益,如氯碱化工、镇洋发展、北元集团等。

风险提示

烧碱价格异常波动、国内外疫情反复、汇率波动风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用