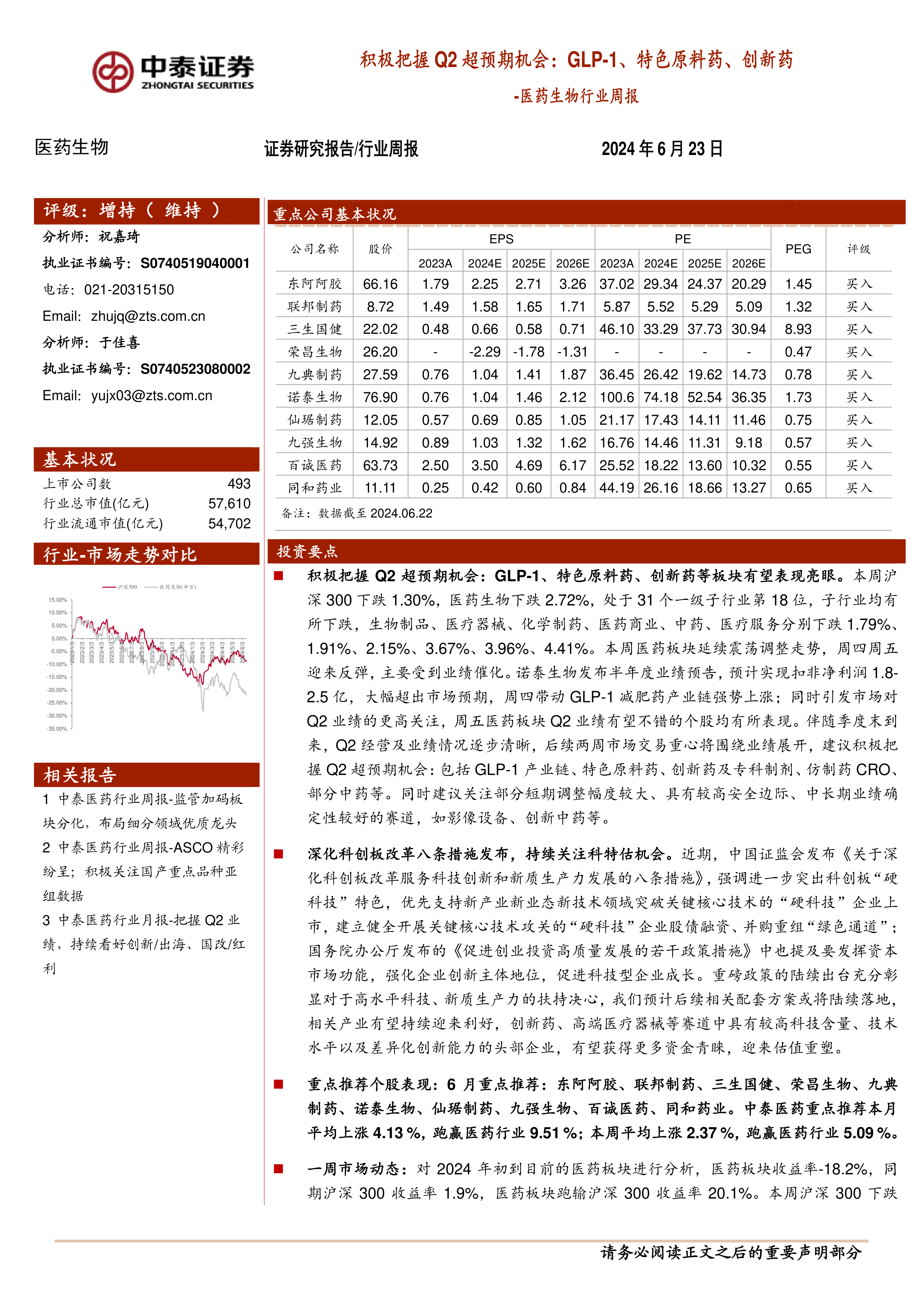

投资要点

积极把握Q2超预期机会:GLP-1、特色原料药、创新药等板块有望表现亮眼。本周沪深300下跌1.30%,医药生物下跌2.72%,处于31个一级子行业第18位,子行业均有所下跌,生物制品、医疗器械、化学制药、医药商业、中药、医疗服务分别下跌1.79%、1.91%、2.15%、3.67%、3.96%、4.41%。本周医药板块延续震荡调整走势,周四周五迎来反弹,主要受到业绩催化。诺泰生物发布半年度业绩预告,预计实现扣非净利润1.8-2.5亿,大幅超出市场预期,周四带动GLP-1减肥药产业链强势上涨;同时引发市场对Q2业绩的更高关注,周五医药板块Q2业绩有望不错的个股均有所表现。伴随季度末到来,Q2经营及业绩情况逐步清晰,后续两周市场交易重心将围绕业绩展开,建议积极把握Q2超预期机会:包括GLP-1产业链、特色原料药、创新药及专科制剂、仿制药CRO、部分中药等。同时建议关注部分短期调整幅度较大、具有较高安全边际、中长期业绩确定性较好的赛道,如影像设备、创新中药等。

深化科创板改革八条措施发布,持续关注科特估机会。近期,中国证监会发布《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》,强调进一步突出科创板“硬科技”特色,优先支持新产业新业态新技术领域突破关键核心技术的“硬科技”企业上市,建立健全开展关键核心技术攻关的“硬科技”企业股债融资、并购重组“绿色通道”;国务院办公厅发布的《促进创业投资高质量发展的若干政策措施》中也提及要发挥资本市场功能,强化企业创新主体地位,促进科技型企业成长。重磅政策的陆续出台充分彰显对于高水平科技、新质生产力的扶持决心,我们预计后续相关配套方案或将陆续落地,相关产业有望持续迎来利好,创新药、高端医疗器械等赛道中具有较高科技含量、技术水平以及差异化创新能力的头部企业,有望获得更多资金青睐,迎来估值重塑。

重点推荐个股表现:6月重点推荐:东阿阿胶、联邦制药、三生国健、荣昌生物、九典制药、诺泰生物、仙琚制药、九强生物、百诚医药、同和药业。中泰医药重点推荐本月平均上涨4.13%,跑赢医药行业9.51%;本周平均上涨2.37%,跑赢医药行业5.09%。

一周市场动态:对2024年初到目前的医药板块进行分析,医药板块收益率-18.2%,同期沪深300收益率1.9%,医药板块跑输沪深300收益率20.1%。本周沪深300下跌1.30%,医药生物下跌2.72%,处于31个一级子行业第18位,本周医药子行业均有所下跌,生物制品、医疗器械、化学制药、医药商业、中药、医疗服务分别下跌1.79%、1.91%、2.15%、3.67%、3.96%、4.41%。以2024年盈利预测估值来计算,目前医药板块估值20.3倍PE,全部A股(扣除金融板块)市盈率大约为15.9倍PE,医药板块相对全部A股(扣除金融板块)的溢价率为27.0%。以TTM估值法计算,目前医药板块估值24.9倍PE,低于历史平均水平(35.6倍PE),相对全部A股(扣除金融板块)的溢价率为32.7%。

风险提示:政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用