投资要点

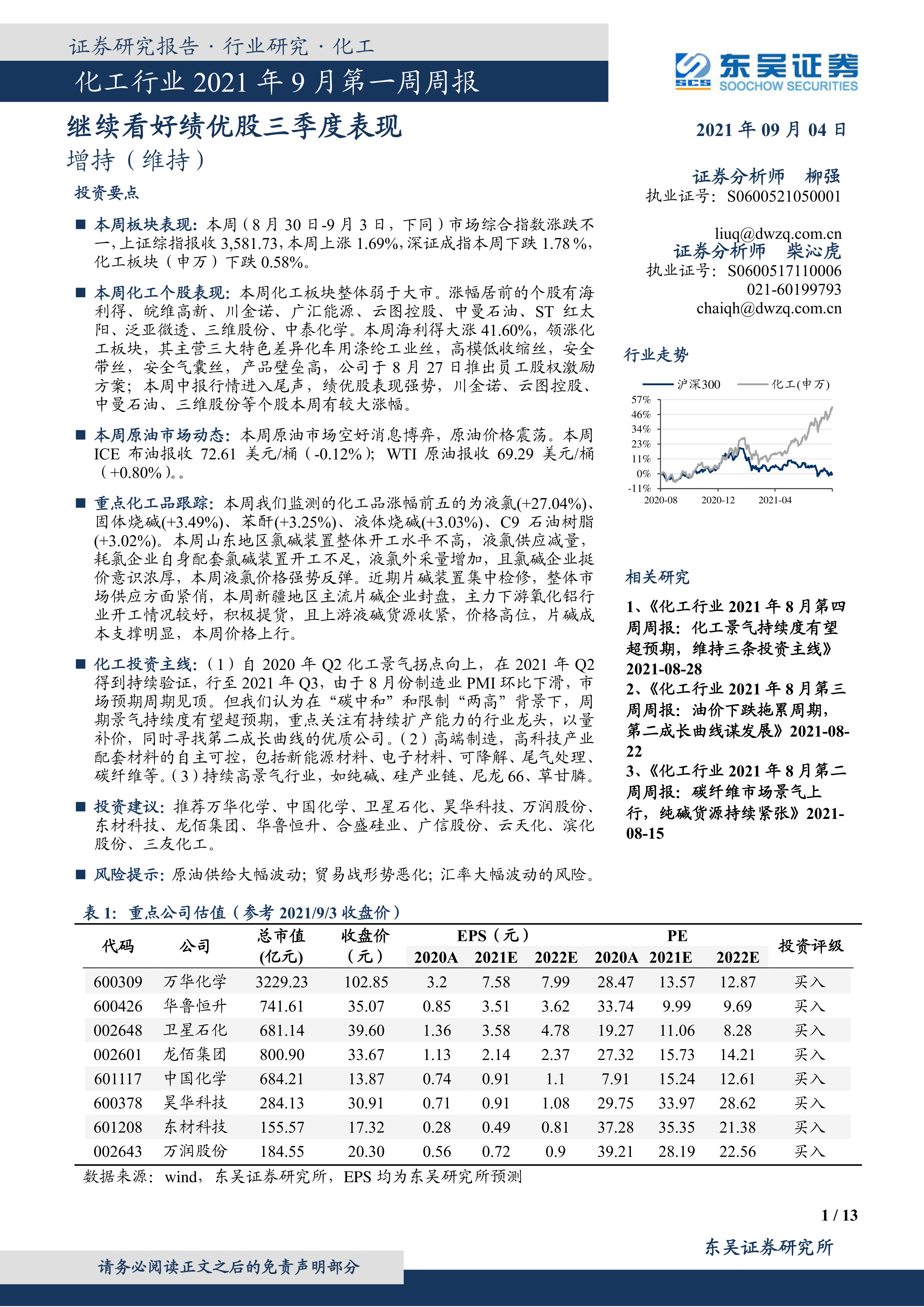

本周板块表现: 本周( 8 月 30 日-9 月 3 日,下同) 市场综合指数涨跌不一,上证综指报收 3,581.73,本周上涨 1.69%,深证成指本周下跌 1.78 %,化工板块(申万)下跌 0.58%。

本周化工个股表现: 本周化工板块整体弱于大市。涨幅居前的个股有海利得、皖维高新、川金诺、广汇能源、云图控股、中曼石油、 ST 红太阳、泛亚微透、三维股份、中泰化学。本周海利得大涨 41.60%,领涨化工板块,其主营三大特色差异化车用涤纶工业丝,高模低收缩丝,安全带丝,安全气囊丝,产品壁垒高,公司于 8 月 27 日推出员工股权激励方案;本周中报行情进入尾声,绩优股表现强势,川金诺、云图控股、中曼石油、三维股份等个股本周有较大涨幅。

本周原油市场动态: 本周原油市场空好消息博弈,原油价格震荡。本周ICE 布油报收 72.61 美元/桶( -0.12%); WTI 原油报收 69.29 美元/桶( +0.80%)。 。

重点化工品跟踪: 本周我们监测的化工品涨幅前五的为液氯(+27.04%)、固体烧碱(+3.49%)、苯酐(+3.25%)、液体烧碱(+3.03%)、 C9 石油树脂(+3.02%)。本周山东地区氯碱装置整体开工水平不高,液氯供应减量,耗氯企业自身配套氯碱装置开工不足,液氯外采量增加,且氯碱企业挺价意识浓厚,本周液氯价格强势反弹。近期片碱装置集中检修,整体市场供应方面紧俏,本周新疆地区主流片碱企业封盘,主力下游氧化铝行业开工情况较好,积极提货,且上游液碱货源收紧,价格高位,片碱成本支撑明显,本周价格上行。

化工投资主线: ( 1)自 2020 年 Q2 化工景气拐点向上,在 2021 年 Q2得到持续验证,行至 2021 年 Q3,由于 8 月份制造业 PMI 环比下滑,市场预期周期见顶。但我们认为在“碳中和”和限制“两高”背景下,周期景气持续度有望超预期,重点关注有持续扩产能力的行业龙头,以量补价,同时寻找第二成长曲线的优质公司。( 2)高端制造,高科技产业配套材料的自主可控,包括新能源材料、电子材料、可降解、尾气处理、碳纤维等。( 3)持续高景气行业,如纯碱、硅产业链、尼龙 66、草甘膦。

投资建议: 推荐万华化学、中国化学、卫星石化、昊华科技、万润股份、东材科技、龙佰集团、华鲁恒升、合盛硅业、广信股份、云天化、滨化股份、三友化工。

风险提示: 原油供给大幅波动;贸易战形势恶化; 汇率大幅波动的风险

微信扫一扫-立即使用

微信扫一扫-立即使用