三季度医药板块业绩有望恢复,看好创新和出海

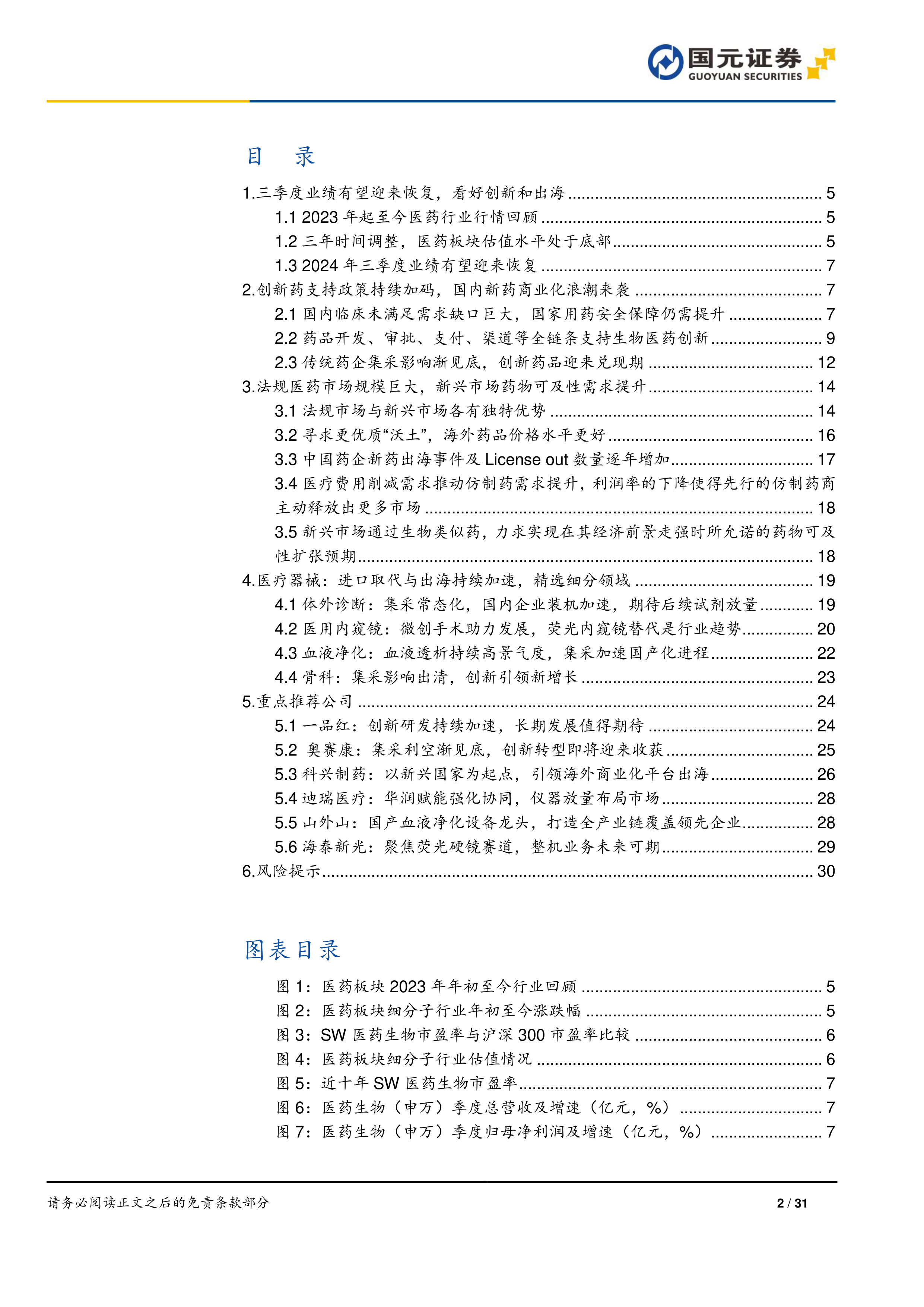

从业绩角度来看,2023年三季度医药行业反腐力度达到最大,医药板块单季度业绩较差,目前反腐逐步常态化,2024年三季度医保板块业绩有望迎来恢复。从估值角度来看,经过三年时间调整,目前医药板块估值水平(TTM)约为35倍。在医药行业集采、常态化反腐和鼓励创新等大的政策背景下,我们认为具备创新和出海能力的企业有望迎来长期成长。

创新药支持政策持续加码,国内新药商业化浪潮来袭

国家和地方政府多部门陆续发布了各项创新药产业发展支持政策,从药品开发阶段的创新和开发方向的引导、临床研究和上市申请阶段的加快审评审批的支持,到药品上市后商业化阶段的医保支付支持、DRG控费除外支付支持、商业健康保险助力和国谈药品院外零售渠道的医保支付试点等等,全产业链式的全面支持创新医药产业的发展。药品集中带量采购也逐渐消化了很多传统药企的存量业务影响,建议关注传统药企存量业绩即将或已消化、创新品种即将迎来收获或待商业化放量的标的;Biotech和Biopharm中建议关注其创新品种临床Ⅱ期数据优秀、进入关键临床、即将迎来收益或待商业化放量的标的。

法规医药市场规模巨大大,新兴市场人口多、卫生支出增长快

目前法规医药市场规模占比大,卫生支出多,而新兴市场经济增长高于世界平均水平且人口基数大,新兴国家药物使用量增长率及人均卫生支出增长率显著高于法规市场,市场成长性较强。目前国内市场竞争加剧,我国药企出海成为大的趋势,从原料药到化学制剂再到生物制品,我国药企出海产品实现逐步升级。建议重点关注产品具备较强创新性、海外渠道能力强的企业,未来有望抢占先机。

进口取代与出海持续加速,精选医疗器械细分领域

经过多年研发积累,我国医疗器械企业已经进入创新兑现阶段,进口取代有望持续加速,建议重点关注内窥镜和医疗影像设备板块。同时,部分细分赛道集采基本出清,产品端创新有望引领行业迎来新增长,建议重点关注体外诊断板块、血液净化板块和骨科板块等。此外,部分器械企业已经具备出海能力,海外市场的突破有望打开新的成长空间。

投资建议

2024年三季度医药板块业绩有望恢复,且估值水平较低,医药板块有望迎来结构性行业。在医药行业集采、常态化反腐和鼓励创新等大的政策背景下,我们认为具备创新和出海能力的企业有望迎来长期成长。建议重点关注兼具创新和出海的药品和器械板块。

风险提示

医药行业政策风险、产品降价风险、研发进度不及预期风险、海外商业化不可预测性等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用