投资要点

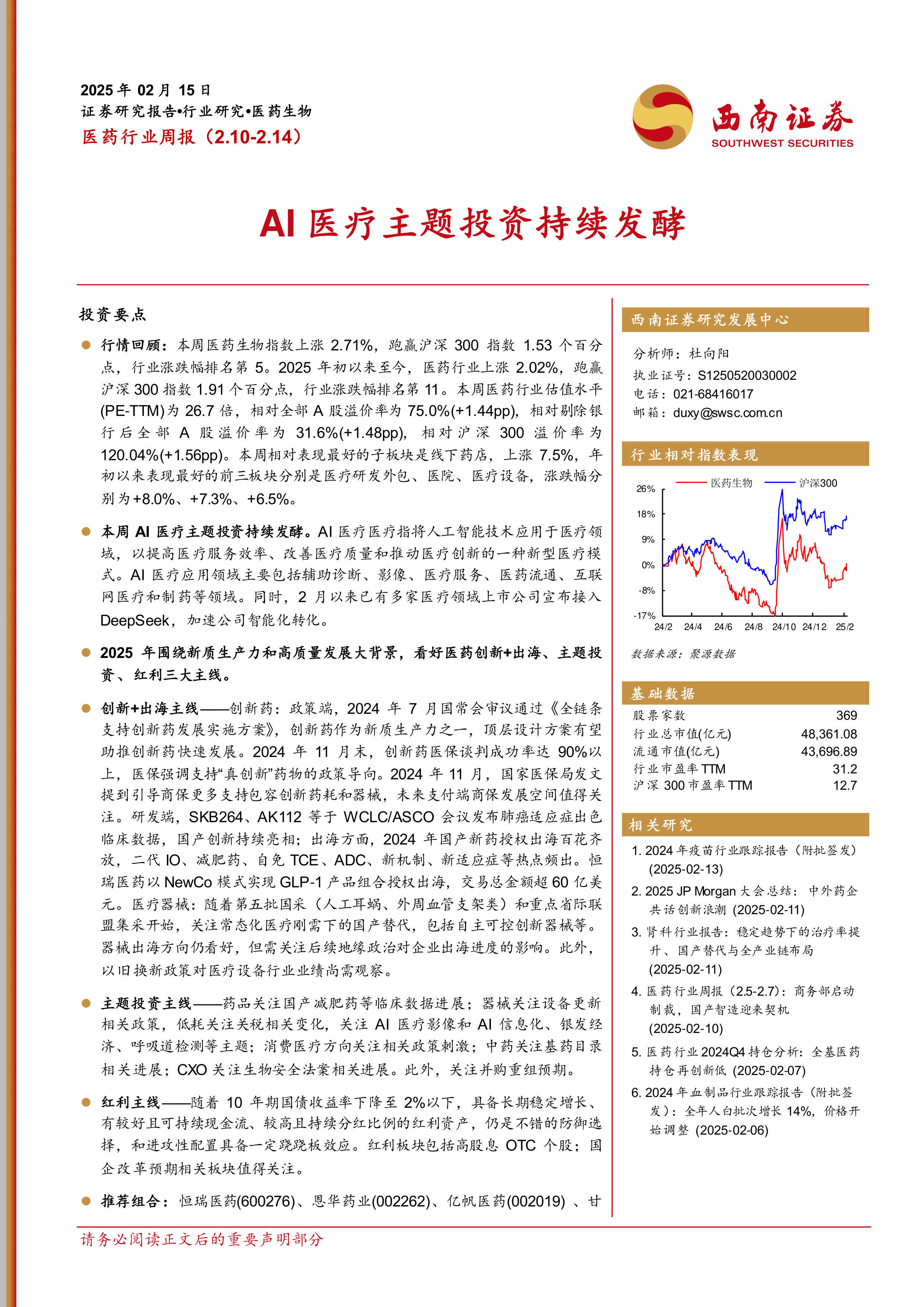

行情回顾:本周医药生物指数上涨2.71%,跑赢沪深300指数1.53个百分点,行业涨跌幅排名第5。2025年初以来至今,医药行业上涨2.02%,跑赢沪深300指数1.91个百分点,行业涨跌幅排名第11。本周医药行业估值水平(PE-TTM)为26.7倍,相对全部A股溢价率为75.0%(+1.44pp),相对剔除银行后全部A股溢价率为31.6%(+1.48pp),相对沪深300溢价率为120.04%(+1.56pp)。本周相对表现最好的子板块是线下药店,上涨7.5%,年初以来表现最好的前三板块分别是医疗研发外包、医院、医疗设备,涨跌幅分别为+8.0%、+7.3%、+6.5%。

本周AI医疗主题投资持续发酵。AI医疗医疗指将人工智能技术应用于医疗领域,以提高医疗服务效率、改善医疗质量和推动医疗创新的一种新型医疗模式。AI医疗应用领域主要包括辅助诊断、影像、医疗服务、医药流通、互联网医疗和制药等领域。同时,2月以来已有多家医疗领域上市公司宣布接入DeepSeek,加速公司智能化转化。

2025年围绕新质生产力和高质量发展大背景,看好医药创新+出海、主题投资、红利三大主线。

创新+出海主线——创新药:政策端,2024年7月国常会审议通过《全链条支持创新药发展实施方案》,创新药作为新质生产力之一,顶层设计方案有望助推创新药快速发展。2024年11月末,创新药医保谈判成功率达90%以上,医保强调支持“真创新”药物的政策导向。2024年11月,国家医保局发文提到引导商保更多支持包容创新药耗和器械,未来支付端商保发展空间值得关注。研发端,SKB264、AK112等于WCLC/ASCO会议发布肺癌适应症出色临床数据,国产创新持续亮相;出海方面,2024年国产新药授权出海百花齐放,二代IO、减肥药、自免TCE、ADC、新机制、新适应症等热点频出。恒瑞医药以NewCo模式实现GLP-1产品组合授权出海,交易总金额超60亿美元。医疗器械:随着第五批国采(人工耳蜗、外周血管支架类)和重点省际联盟集采开始,关注常态化医疗刚需下的国产替代,包括自主可控创新器械等。器械出海方向仍看好,但需关注后续地缘政治对企业出海进度的影响。此外,以旧换新政策对医疗设备行业业绩尚需观察。

主题投资主线——药品关注国产减肥药等临床数据进展;器械关注设备更新相关政策,低耗关注关税相关变化,关注AI医疗影像和AI信息化、银发经济、呼吸道检测等主题;消费医疗方向关注相关政策刺激;中药关注基药目录相关进展;CXO关注生物安全法案相关进展。此外,关注并购重组预期。

红利主线——随着10年期国债收益率下降至2%以下,具备长期稳定增长、有较好且可持续现金流、较高且持续分红比例的红利资产,仍是不错的防御选择,和进攻性配置具备一定跷跷板效应。红利板块包括高股息OTC个股;国企改革预期相关板块值得关注。

推荐组合:恒瑞医药(600276)、恩华药业(002262)、亿帆医药(002019)、甘

李药业(603087)、上海医药(601607)、长春高新(000661)、济川药业(600566)、英科医疗(300677)、怡和嘉业(301367)。

港股组合:和黄医药(0013)、信达生物(1801)、再鼎医药(9688)、荣昌生物(9995)、科伦博泰生物-B(6990)、先声药业(2096)、康方生物(9926)、亚盛医药-B(6855)、微创机器人-B(2252)、爱康医疗(1789)。

科创板组合:首药控股-U(688197)、赛诺医疗(688108)、心脉医疗(688016)、圣湘生物(688289)、泽璟制药-U(688266)、博瑞医药(688166)。

稳健组合:上海莱士(002252)、华东医药(000963)、贝达药业(300558)、科伦药业(002422)、新产业(300832)、云南白药(000538)、太极集团(600129)、马应龙(600993)、美好医疗(301363)。

风险提示:医药行业政策风险超预期;研发进展不及预期风险;业绩不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用