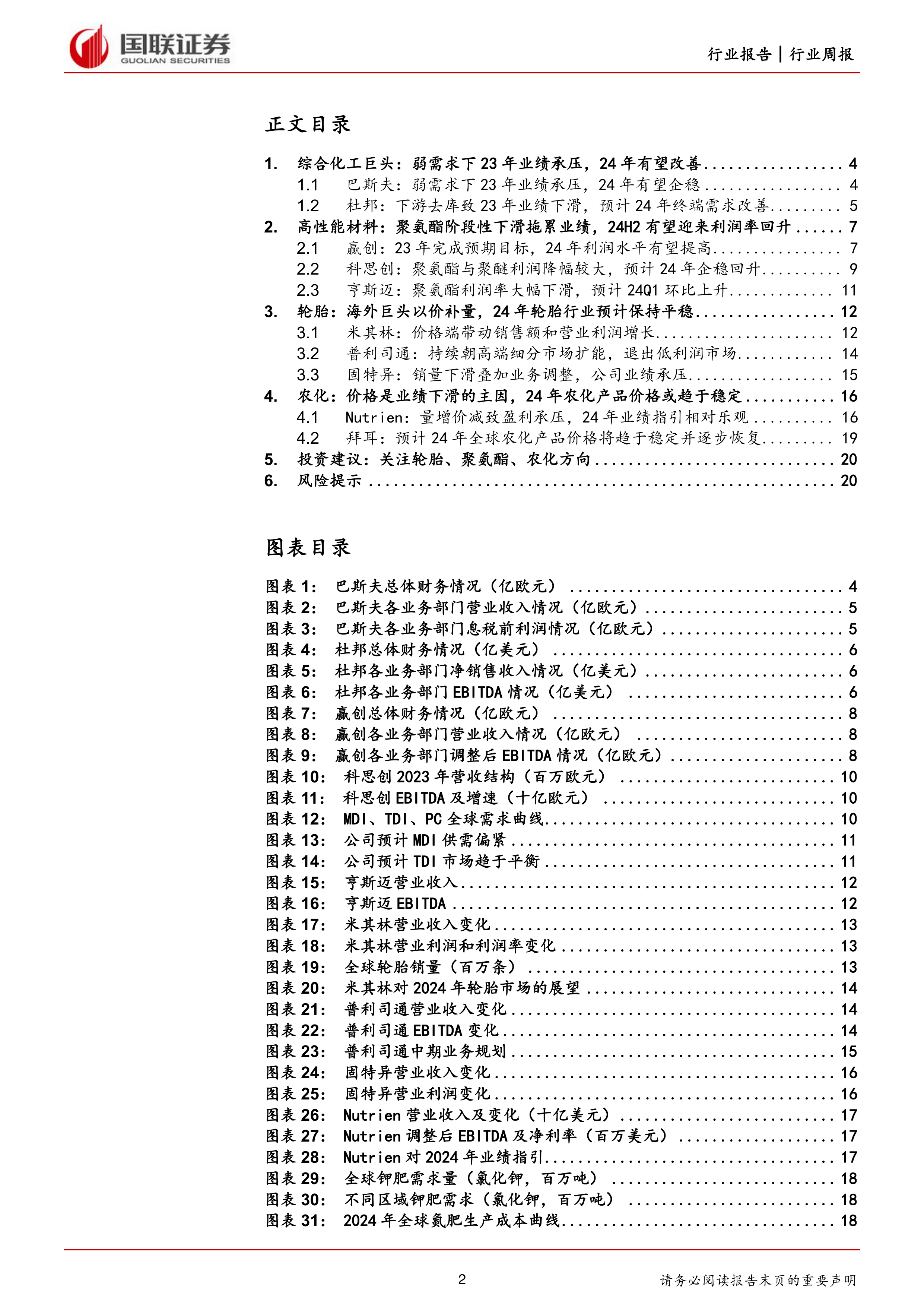

综合化工巨头:弱需求下23年业绩承压,24年有望改善

巴斯夫和杜邦是全球化工综合性龙头,其业绩能一定程度上反映全球尤其海外化工行业的状况。23年巴斯夫营收和利润均双位数下滑,主要系高通胀和高利率以及经济不确定性抑制行业需求,公司预计24年下半年全球经济有望企稳。23年杜邦受下游去库存影响销量下降,营收和EBITDA分别下滑7%和10%,预计2024年下游库存水平逐渐恢复正常,终端需求尤其电子行业有望改善。

高性能材料:聚氨酯阶段性下滑拖累业绩,24H2有望迎来利润率回升赢创、科思创和亨斯迈为特种化学品或高性能材料的代表性企业。赢创营收和EBITDA分别下滑17%和34%,主要系需求疲软和产品价格下跌影响。科思创营收和息税前利润分别下滑21%和33%,主要系核心产品MDI/TDI/PC阶段性需求不佳和生产成本上升影响。公司预计聚氨酯和聚醚24H2将迎来利润率回升,长期看MDI供需平衡趋紧,TDI供需趋于平衡。亨斯迈营收和营业利润分别下滑24%和41%,主要系聚氨酯等核心产品价格下跌影响。

轮胎:海外巨头以价补量,24年轮胎行业预计保持平稳

米其林、普利司通和固特异是全球轮胎行业三巨头。23年米其林在去库存影响下销量全品类下滑,但价格端带动下销售额和利润实现增长,公司预计24年全球轮胎销量同比变化-2%~+2%。普利司通销量同样下滑,但其高价值轮胎及大型矿车胎比例提升带动收入增长,公司中长期战略是持续朝高端细分市场扩能,退出低利润市场。固特异23年营收和营业利润分别下滑4%和24%,主要系生产成本上升及销量下滑的影响。

农化:价格是业绩下滑的主因,24年农化产品价格或趋于稳定Nutrien和拜耳是全球化肥和农药具备代表性的公司。2023年Nutrien营收和调整后EBITDA分别下滑23%和50%,主要系全球化肥价格下跌影响。公司预计24年全球钾肥市场供需相对均衡,氮肥和磷肥需求增加但供给或紧张。2023年拜耳营收和不计特殊项目的EBITDA分别下滑6%和13%,主要是受到草甘膦价格下行和处方药业务利润率下滑的影响。公司预计24年全球农化产品价格将趋于稳定并逐步恢复。

投资建议:关注轮胎、聚氨酯、农化方向

根据海外化工企业对24年的指引,24年化工品价格有望企稳,伴随补库恢复及终端需求复苏,或逐步迎来投资机遇。结合本篇,我们认为轮胎、聚氨酯、农化行业值得关注。轮胎方向,我们看好在海外多基地布局的轮胎企业,建议关注赛轮轮胎、森麒麟、通用股份;聚氨酯方向,建议关注聚氨酯行业龙头万华化学;农化方向,建议关注钾肥行业龙头亚钾国际,高成长、壁垒深的制剂出海企业润丰股份、持续成长的原药白马扬农化工。

风险提示:下游需求复苏不及预期风险;美联储进一步加息缩表风险;能源和原材料价格上涨风险;环保成本提升风险;安全生产风险;地缘政治风险。

微信扫一扫-立即使用

微信扫一扫-立即使用