中国丁二烯行业概览

中心思想

- 核心观点: 本报告深入分析了中国丁二烯行业的发展现状、市场规模、影响因素、政策环境、发展趋势以及竞争格局,并对南京诚志永清能源有限公司、盛虹石化集团有限公司和浙江石油化工有限公司等行业内重点企业进行了分析。

- 分点叙述:

- 中国丁二烯行业市场规模持续增长,预计未来五年仍将保持增长态势,主要驱动因素包括新增炼化一体化产能投产、新型煤化工拓宽原材料来源以及民营及海外资本的积极参与。

- 乙烯副产物是丁二烯的主要原材料,但乙烯原料轻质化趋势限制了副产丁二烯的增长,煤制烯烃有望成为未来新的原料来源。

- 行业竞争格局呈现国有企业主导和民营企业快速发展的二元结构,民营企业在产业链延伸和市场拓展方面具有优势。

主要内容

2 中国丁二烯行业市场综述

2.4 中国丁二烯行业市场规模

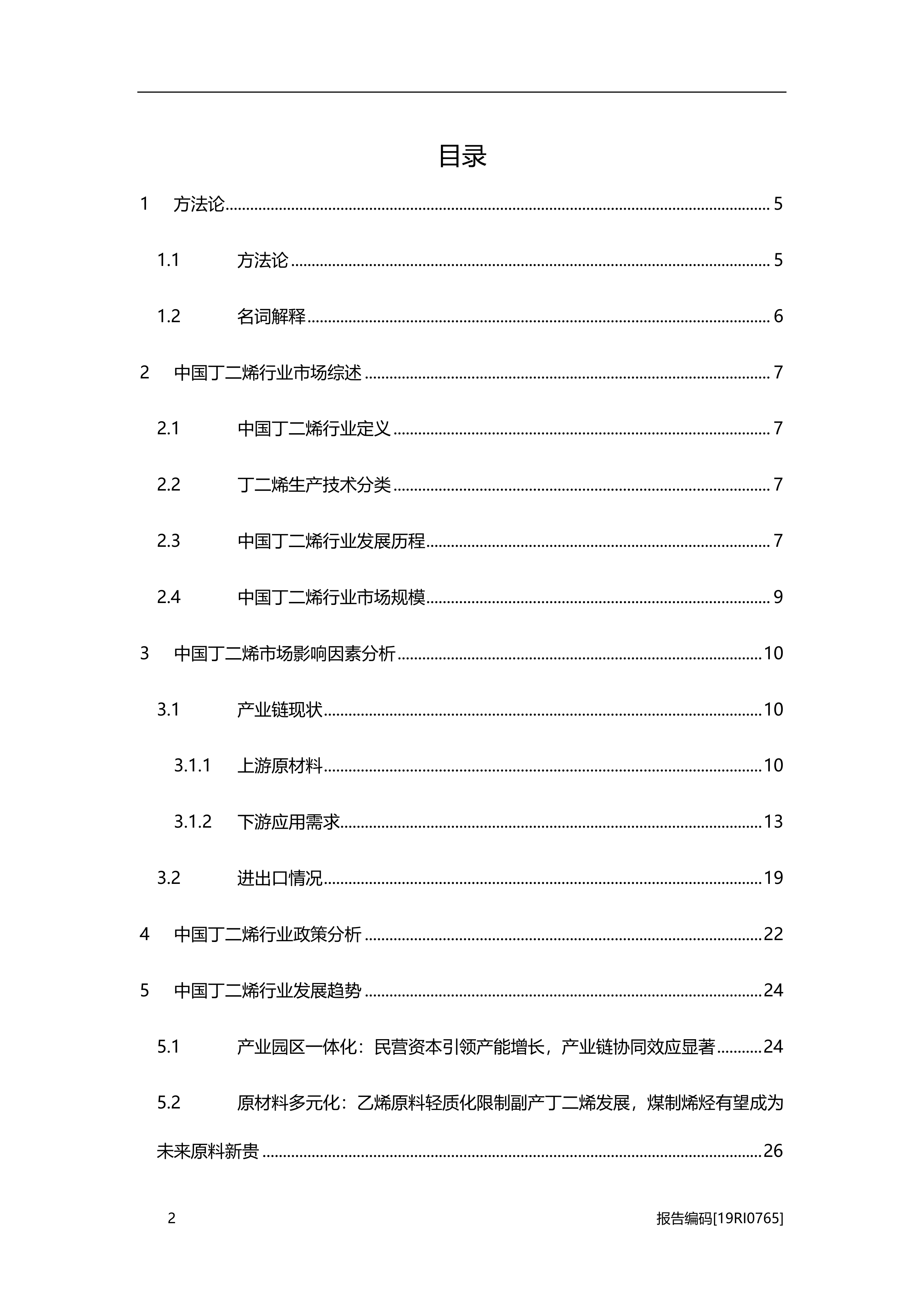

- 市场规模增长: 2014年至2018年,中国丁二烯行业市场规模(按产量计)从244.1万吨增长到275.8万吨,年复合增长率3.1%。

- 未来预测: 预计到2023年,中国丁二烯行业市场规模将达到371.9万吨,增长动力主要来自新增炼化一体化产能、新型煤化工发展以及多元化资本的注入。

3 中国丁二烯市场影响因素分析

3.1 产业链现状

3.1.1 上游原材料

- 乙烯副产物: 乙烯副产物是丁二烯的主要原材料,约占市场90%。丁二烯产能受乙烯装置规模影响较大,大型炼化装置副产丁二烯具有经济效益。

- 价格影响: 丁二烯价格受原油价格影响较大,原油价格的波动直接影响丁二烯的生产成本。

- 丁烯及丁烷: 氧化脱氢工艺路线的经济效益较低,且丁烯和丁烷原材料较为稀缺,限制了该工艺的应用。

3.1.2 下游应用需求

- 合成橡胶: 丁二烯是合成橡胶的重要原料,但受天然橡胶价格下降和替代效应减弱的影响,合成橡胶消费占比有所下降。

- 合成纤维: 丁二烯是合成纤维(如锦纶)的重要原料,锦纶产量增长迅速,市场价格的降低推动了锦纶需求的增长。

- 地域分布: 中国合成橡胶产能主要集中在东南沿海地区,而轮胎出口受阻可能影响国内丁二烯的需求增长。

3.2 进出口情况

- 进口依赖: 中国丁二烯进口依赖度保持在10%左右,主要从韩国、日本和中国台湾等邻近国家和地区进口。

- 进口趋势: 近5年来,中国丁二烯进口数量快速增长,但2018年有所回落。

4 中国丁二烯行业政策分析

- 政策支持: 中国政府出台了一系列政策,包括产业布局、环境保护、项目投资和生产经营等方面的政策,以推动丁二烯行业的发展。

5 中国丁二烯行业发展趋势

5.1 产业园区一体化:民营资本引领产能增长,产业链协同效应显著

- 发展方针: 炼化一体化、装置大型化、生产清洁化、产品高端化和产业园区化是丁二烯行业未来发展的主要方向。

- 产业基地: 国家重点建设七大石化产业基地,促进产业集聚发展和协同发展。

- 资本注入: 民营和海外资本的进入为行业注入了新的活力,推动了大型化产能布局。

5.2 原材料多元化:乙烯原料轻质化限制副产丁二烯发展,煤制烯烃有望成为未来原料新贵

- 乙烯轻质化: 乙烯原料轻质化限制了副产丁二烯的增长,丁二烯行业需寻求新的发展路径。

- 煤制烯烃: 煤制烯烃技术的发展为丁二烯提供了新的原材料来源,降低了生产成本。

6 中国丁二烯行业竞争格局

6.1 中国丁二烯行业竞争格局分析

- 市场现状: 中国丁二烯市场长期供不应求,存在一定的对外依存度。

- 竞争结构: 行业竞争呈现国有企业主导和民营企业快速发展的二元格局。

6.2 中国丁二烯行业投资企业推荐

- 南京诚志永清能源有限公司: 具备股东优势、业内合作优势和高效环保优势。

- 盛虹石化集团有限公司: 具备背景优势、技术优势和环保优势。

- 浙江石油化工有限公司: 具备技术理念优势和投资方背景优势。

总结

本报告深入分析了中国丁二烯行业的发展现状、市场规模、影响因素、政策环境、发展趋势和竞争格局。 报告指出,中国丁二烯行业市场规模持续增长,未来发展潜力巨大。 乙烯副产物是主要原材料,但乙烯原料轻质化趋势促使行业寻求新的发展路径,煤制烯烃有望成为新的原料来源。 行业竞争格局呈现国有企业主导和民营企业快速发展的二元结构。 报告还对南京诚志永清能源有限公司、盛虹石化集团有限公司和浙江石油化工有限公司等重点企业进行了分析,为投资者提供了参考。

微信扫一扫-立即使用

微信扫一扫-立即使用