投资要点:

市场表现:

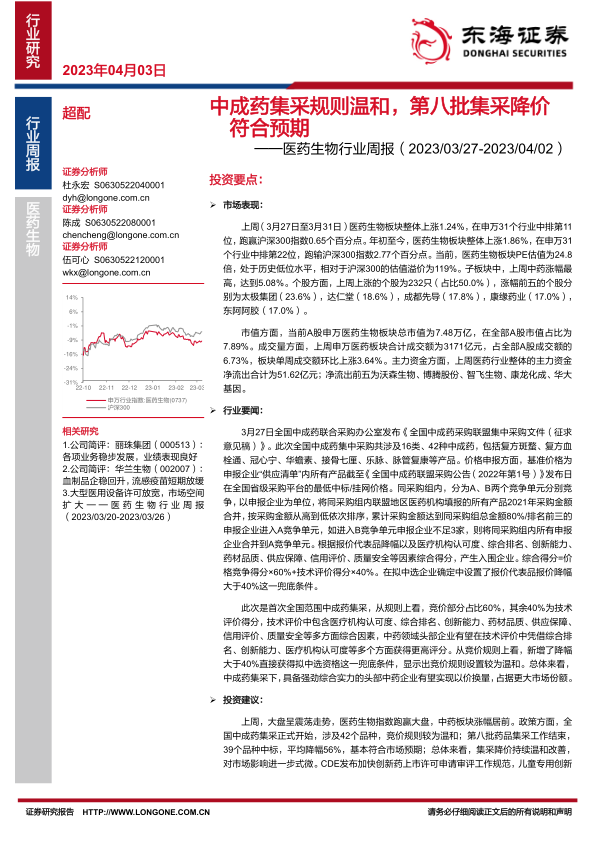

上周(3月27日至3月31日)医药生物板块整体上涨1.24%,在申万31个行业中排第11位,跑赢沪深300指数0.65个百分点。年初至今,医药生物板块整体上涨1.86%,在申万31个行业中排第22位,跑输沪深300指数2.77个百分点。当前,医药生物板块PE估值为24.8倍,处于历史低位水平,相对于沪深300的估值溢价为119%。子板块中,上周中药涨幅最高,达到5.08%。个股方面,上周上涨的个股为232只(占比50.0%),涨幅前五的个股分别为太极集团(23.6%),达仁堂(18.6%),成都先导(17.8%),康缘药业(17.0%),东阿阿胶(17.0%)。

市值方面,当前A股申万医药生物板块总市值为7.48万亿,在全部A股市值占比为7.89%。成交量方面,上周申万医药板块合计成交额为3171亿元,占全部A股成交额的6.73%,板块单周成交额环比上涨3.64%。主力资金方面,上周医药行业整体的主力资金净流出合计为51.62亿元;净流出前五为沃森生物、博腾股份、智飞生物、康龙化成、华大基因。

行业要闻:

3月27日全国中成药联合采购办公室发布《全国中成药采购联盟集中采购文件(征求意见稿)》。此次全国中成药集中采购共涉及16类、42种中成药,包括复方斑蝥、复方血栓通、冠心宁、华蟾素、接骨七厘、乐脉、脉管复康等产品。价格申报方面,基准价格为申报企业“供应清单”内所有产品截至《全国中成药联盟采购公告(2022年第1号)》发布日在全国省级采购平台的最低中标/挂网价格。同采购组内,分为A、B两个竞争单元分别竞争,以申报企业为单位,将同采购组内联盟地区医药机构填报的所有产品2021年采购金额合并,按采购金额从高到低依次排序,累计采购金额达到同采购组总金额80%/排名前三的申报企业进入A竞争单元,如进入B竞争单元申报企业不足3家,则将同采购组内所有申报企业合并到A竞争单元。根据报价代表品降幅以及医疗机构认可度、综合排名、创新能力、药材品质、供应保障、信用评价、质量安全等因素综合得分,产生入围企业。综合得分=价格竞争得分×60%+技术评价得分×40%。在拟中选企业确定中设置了报价代表品报价降幅大于40%这一兜底条件。

此次是首次全国范围中成药集采,从规则上看,竞价部分占比60%,其余40%为技术评价得分,技术评价中包含医疗机构认可度、综合排名、创新能力、药材品质、供应保障、信用评价、质量安全等多方面综合因素,中药领域头部企业有望在技术评价中凭借综合排名、创新能力、医疗机构认可度等多个方面获得更高评分。从竞价规则上看,新增了降幅大于40%直接获得拟中选资格这一兜底条件,显示出竞价规则设置较为温和。总体来看,中成药集采下,具备强劲综合实力的头部中药企业有望实现以价换量,占据更大市场份额。

投资建议:

上周,大盘呈震荡走势,医药生物指数跑赢大盘,中药板块涨幅居前。政策方面,全国中成药集采正式开始,涉及42个品种,竞价规则较为温和;第八批药品集采工作结束,39个品种中标,平均降幅56%,基本符合市场预期;总体来看,集采降价持续温和改善,对市场影响进一步式微。CDE发布加快创新药上市许可申请审评工作规范,儿童专用创新药、用于治疗罕见病的创新药以及纳入突破性治疗药物程序的创新药的审批和上市进度有望进一步加快,国家对于市场紧缺创新药的研发上市支持力度持续加大。当前为年报和一季报的密集披露期,建议关注上市公司基本面的边际变化趋势,结合政策、产业的发展方向发掘细分板块及个股的投资机会。建议重点关注创新药、品牌中药、特色器械、连锁药店、二类疫苗、医疗服务、研发外包、血制品等细分板块及个股。

个股推荐组合:丽珠集团、贝达药业、益丰药房、华兰生物、凯莱英;

个股关注组合:华润三九、联影医疗、荣昌生物、康泰生物、老百姓等。

风险提示:政策风险;业绩风险;事件风险。

微信扫一扫-立即使用

微信扫一扫-立即使用