投资要点

本周观点:

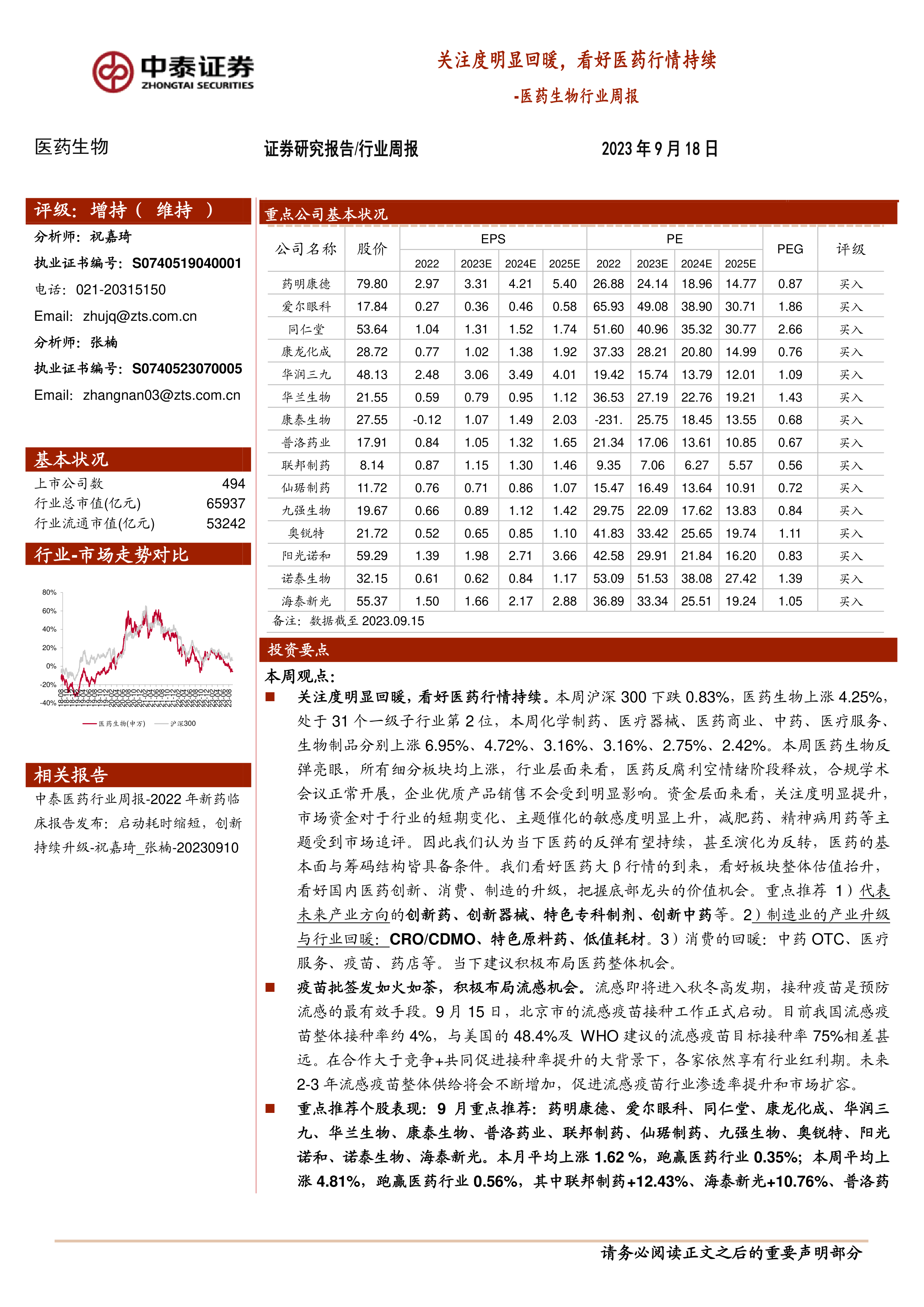

关注度明显回暖,看好医药行情持续。本周沪深 300 下跌 0.83%,医药生物上涨 4.25%,处于 31 个一级子行业第 2 位,本周化学制药、医疗器械、医药商业、中药、医疗服务、生物制品分别上涨 6.95%、4.72%、3.16%、3.16%、2.75%、2.42%。本周医药生物反弹亮眼,所有细分板块均上涨,行业层面来看,医药反腐利空情绪阶段释放,合规学术会议正常开展,企业优质产品销售不会受到明显影响。资金层面来看,关注度明显提升,市场资金对于行业的短期变化、主题催化的敏感度明显上升,减肥药、精神病用药等主题受到市场追评。因此我们认为当下医药的反弹有望持续,甚至演化为反转,医药的基本面与筹码结构皆具备条件。我们看好医药大β行情的到来,看好板块整体估值抬升,看好国内医药创新、消费、制造的升级,把握底部龙头的价值机会。重点推荐 1)代表未来产业方向的创新药、创新器械、特色专科制剂、创新中药等。2)制造业的产业升级与行业回暖:CRO/CDMO、特色原料药、低值耗材。3)消费的回暖:中药 OTC、医疗服务、疫苗、药店等。当下建议积极布局医药整体机会。

疫苗批签发如火如荼,积极布局流感机会。流感即将进入秋冬高发期,接种疫苗是预防流感的最有效手段。9 月 15 日,北京市的流感疫苗接种工作正式启动。目前我国流感疫苗整体接种率约 4%,与美国的 48.4%及 WHO 建议的流感疫苗目标接种率 75%相差甚远。在合作大于竞争+共同促进接种率提升的大背景下,各家依然享有行业红利期。未来2-3 年流感疫苗整体供给将会不断增加,促进流感疫苗行业渗透率提升和市场扩容。

重点推荐个股表现:9 月重点推荐:药明康德、爱尔眼科、同仁堂、康龙化成、华润三九、华兰生物、康泰生物、普洛药业、联邦制药、仙琚制药、九强生物、奥锐特、阳光诺和、诺泰生物、海泰新光。本月平均上涨 1.62 %,跑赢医药行业 0.35%;本周平均上涨 4.81%,跑赢医药行业 0.56%,其中联邦制药+12.43%、海泰新光+10.76%、普洛药业+8.41%、诺泰生物+7.67%、康龙化成 6.21%、华润三九+6.04%、九强生物+5.58%、阳光诺和+4.94%等表现亮眼。

一周市场动态:对 2023 年初到目前的医药板块进行分析,医药板块收益率-9.70%,同期沪深 300 收益率-4.20%,医药板块跑输沪深 300 收益率 5.5%。本周沪深 300 下跌0.83%,医药生物上涨 4.25%,处于 31 个一级子行业第 2 位,本周化学制药、医疗器械、医药商业、中药、医疗服务、生物制品分别上涨 6.95%、4.72%、3.16%、3.16%、2.75%、2.42%。以 2023 年盈利预测估值来计算,目前医药板块估值 22.9 倍 PE,全部 A 股(扣除金融板块)市盈率大约为 16.8 倍 PE,医药板块相对全部 A 股(扣除金融板块)的溢价率为 36.2%。以 TTM 估值法计算,目前医药板块估值 25.7 倍 PE,低于历史平均水平(36.0 倍 PE),相对全部 A 股(扣除金融板块)的溢价率为 33.8%。

风险提示:政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险

微信扫一扫-立即使用

微信扫一扫-立即使用