中心思想

2024年中国医疗健康投融资市场整体呈现下行趋势,一级市场融资数量和金额持续下滑,二级市场医药生物板块指数及IPO企业数量也持续下行。然而,在资本寒冬、监管趋严等大环境下,部分细分赛道仍展现出一定的投资活力,例如创新药研发(特别是生物药中的细胞治疗和抗体药)、部分医疗器械领域(高值耗材、体外诊断、有源手术器械等)以及部分产业服务领域(CXO)。 报告指出,投资机构更倾向于在早期阶段布局,头部企业和强势赛道更容易获得融资。 未来几年,政策利好叠加市场回暖,预计板块估值有修复预期,细分赛道仍存在投资机会。

2024年医疗健康投融资市场整体下行,但细分赛道仍存活力

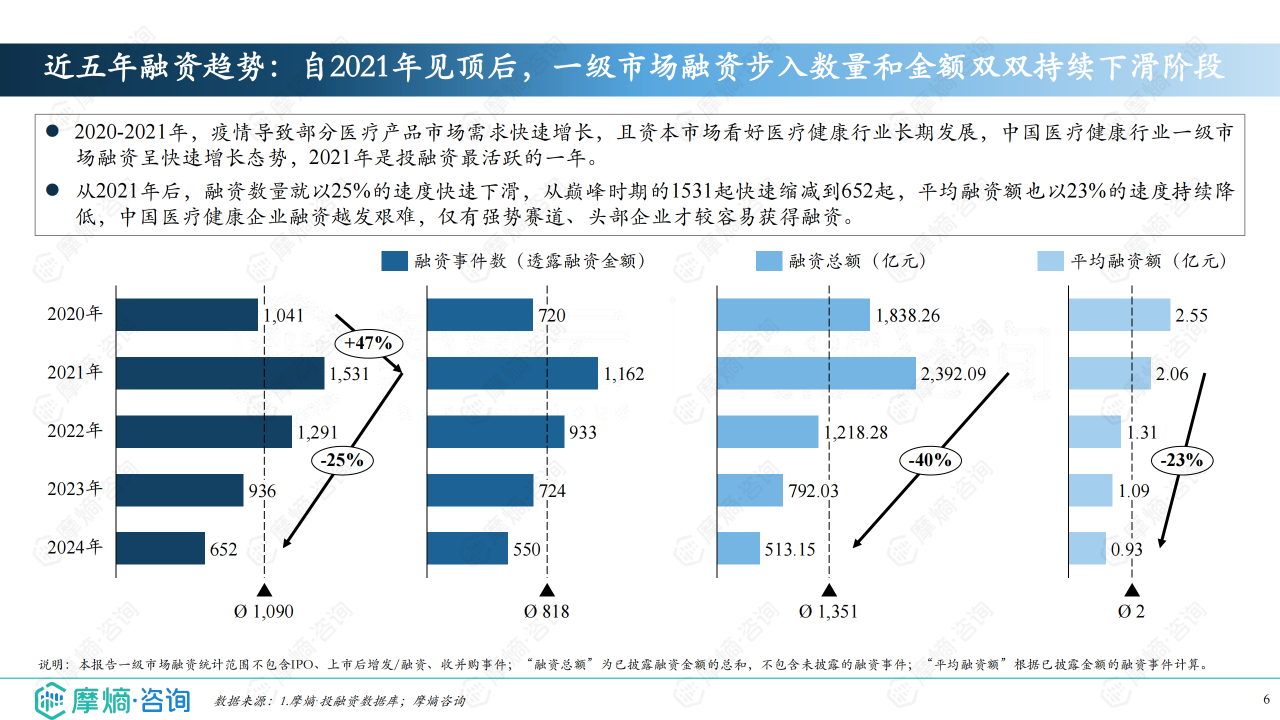

2024年中国医疗健康行业投融资市场面临诸多挑战,包括资本寒冬、监管趋严、集采持续深入、反腐力度加大以及IPO通道实质性收紧等。这些因素导致一级市场融资数量和金额持续下滑,2024年仅完成652起一级市场融资(不含收并购、IPO、定增),融资总额为513.15亿元,平均融资额为0.93亿元,较2021年峰值分别下降了25%、40%和23%。二级市场方面,医药生物板块指数持续下行,IPO数量也大幅减少,仅有23家企业成功IPO。 然而,部分细分赛道依然展现出韧性,例如创新药研发、部分医疗器械和产业服务领域,这些领域仍然吸引了部分投资。

头部企业和早期项目更受青睐

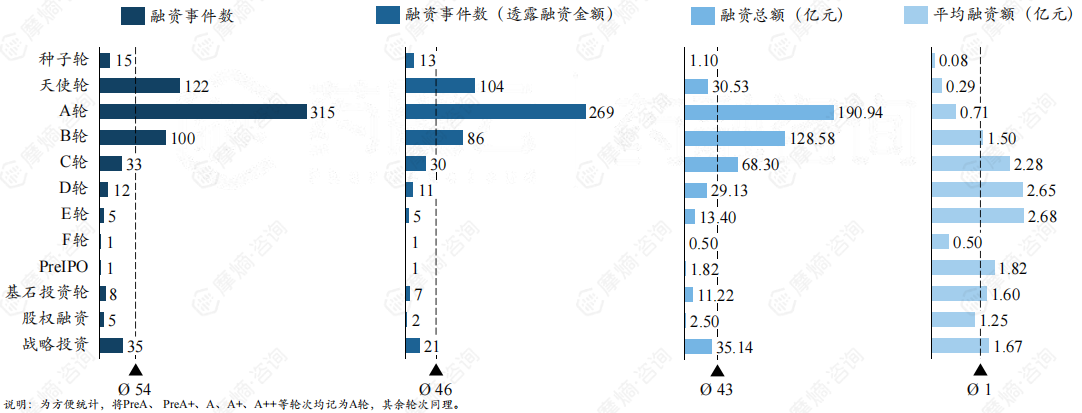

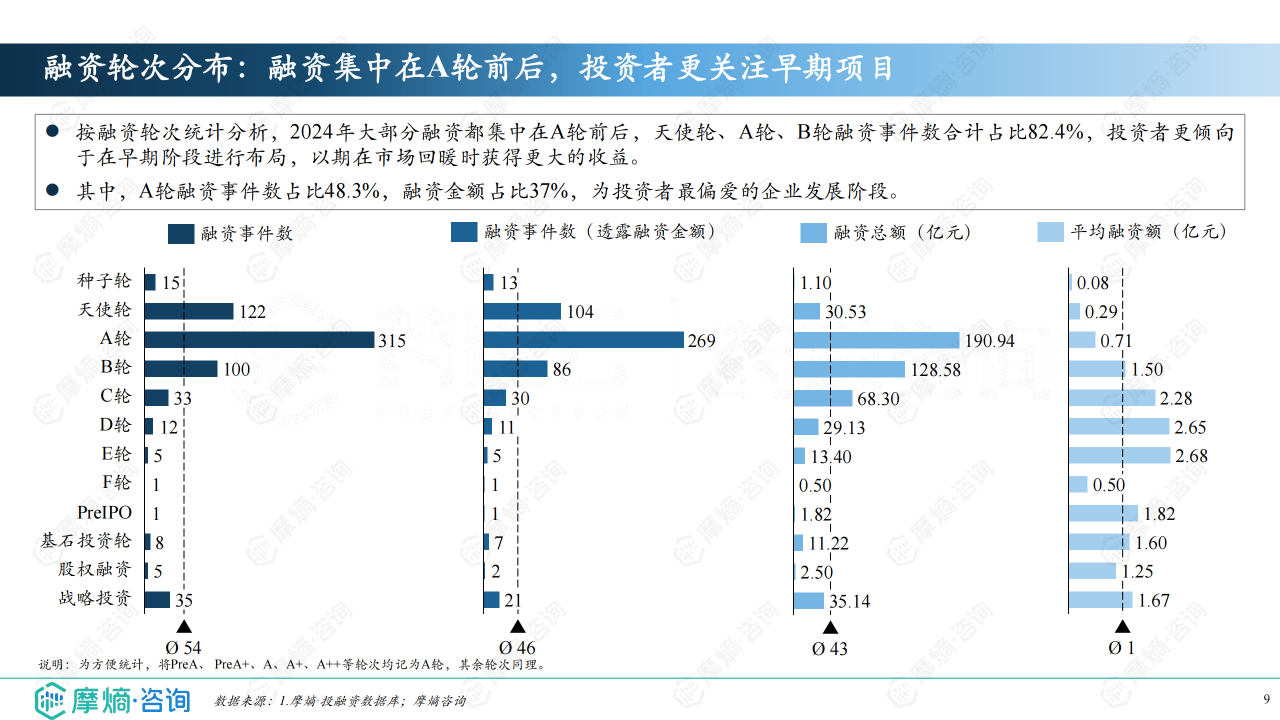

从融资轮次分布来看,2024年融资主要集中在A轮前后,天使轮、A轮、B轮融资事件数合计占比高达82.4%。这表明投资者更关注早期项目,希望在市场回暖时获得更大的收益。 同时,数据显示,融资基本集中在头部企业,这反映出在资金紧张的情况下,投资机构更倾向于投资那些具有较强竞争力和发展潜力的企业。

主要内容

一级市场融资分析:下行趋势与细分赛道机遇

2024年一级市场融资整体下滑

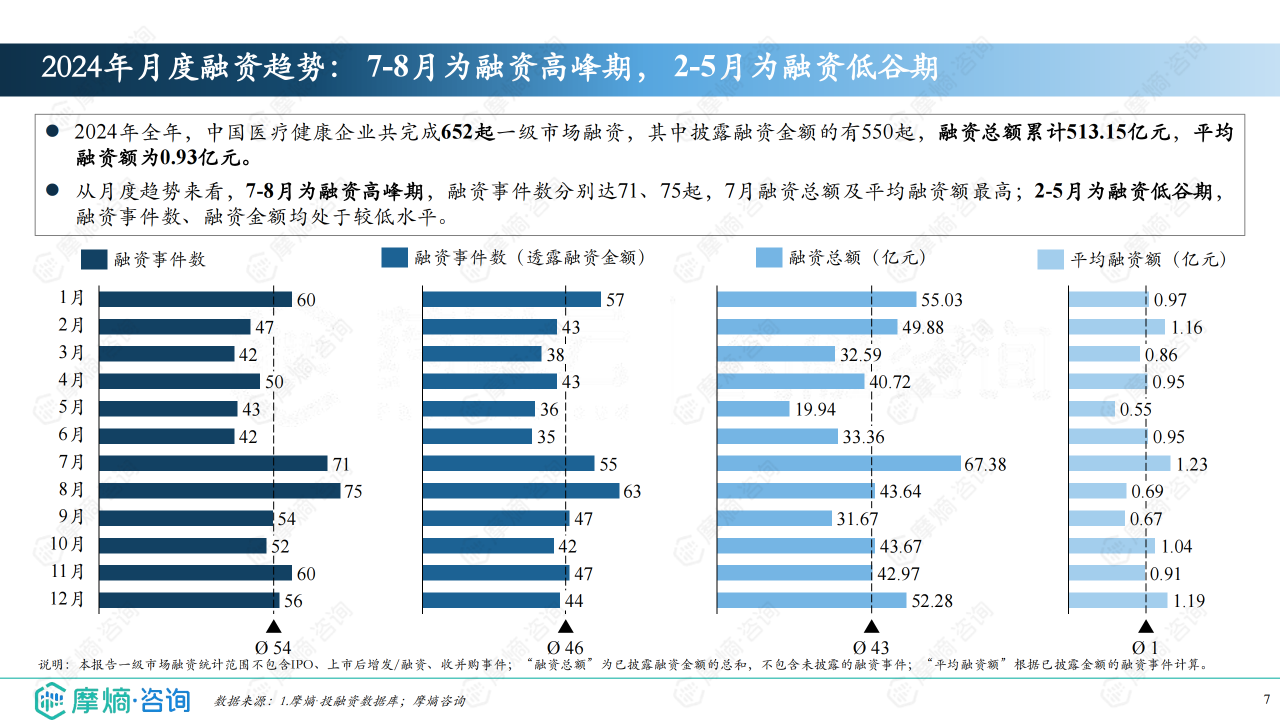

2020-2021年,疫情催生市场需求,资本市场看好行业长期发展,一级市场融资快速增长,2021年达到峰值。但此后融资数量和金额持续下滑,2024年融资数量仅为652起,融资总额为513.15亿元,平均融资额为0.93亿元。7-8月为融资高峰期,2-5月为低谷期。

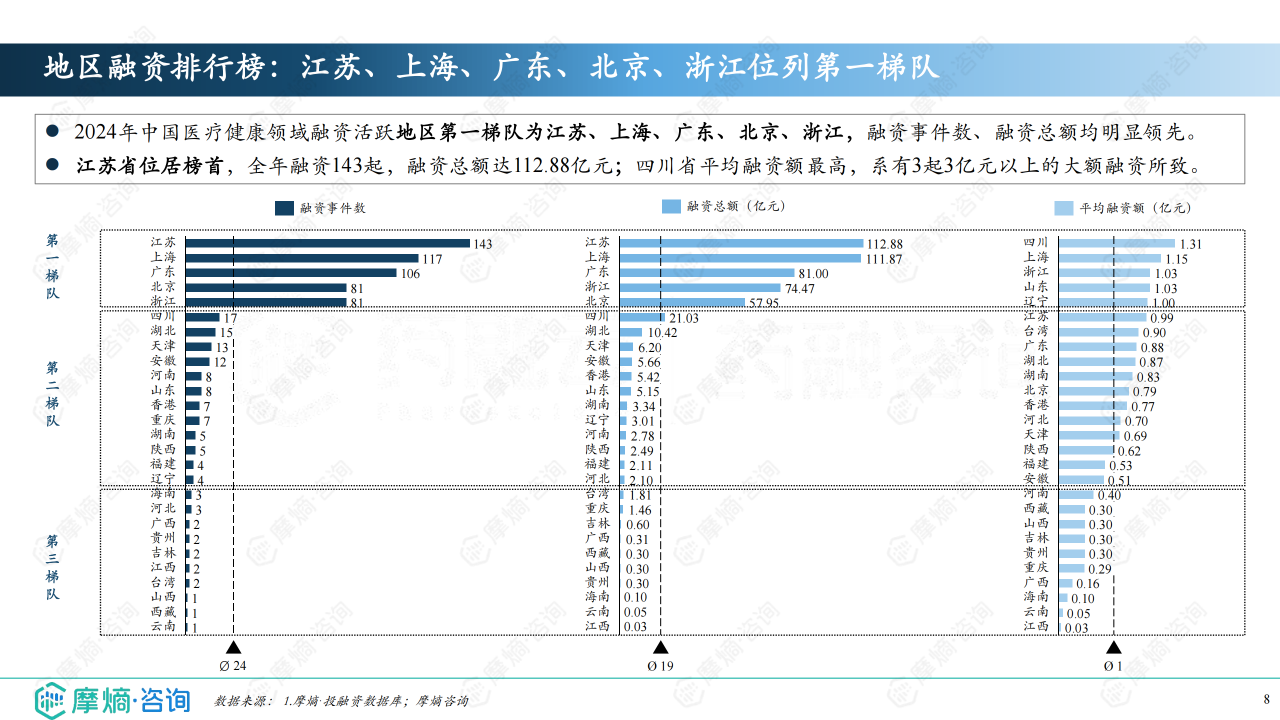

地区融资分布:江苏领跑,长三角地区优势明显

江苏、上海、广东、北京、浙江等地区融资活跃度较高,江苏全年融资143起,融资总额达112.88亿元。

融资轮次分布:A轮前后最受关注

天使轮、A轮、B轮融资事件数合计占比82.4%,投资者更倾向于在早期阶段进行布局。

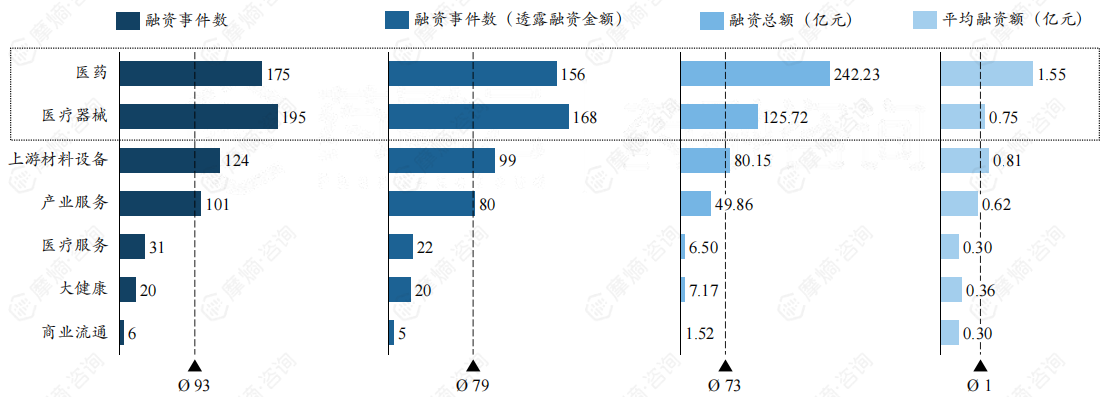

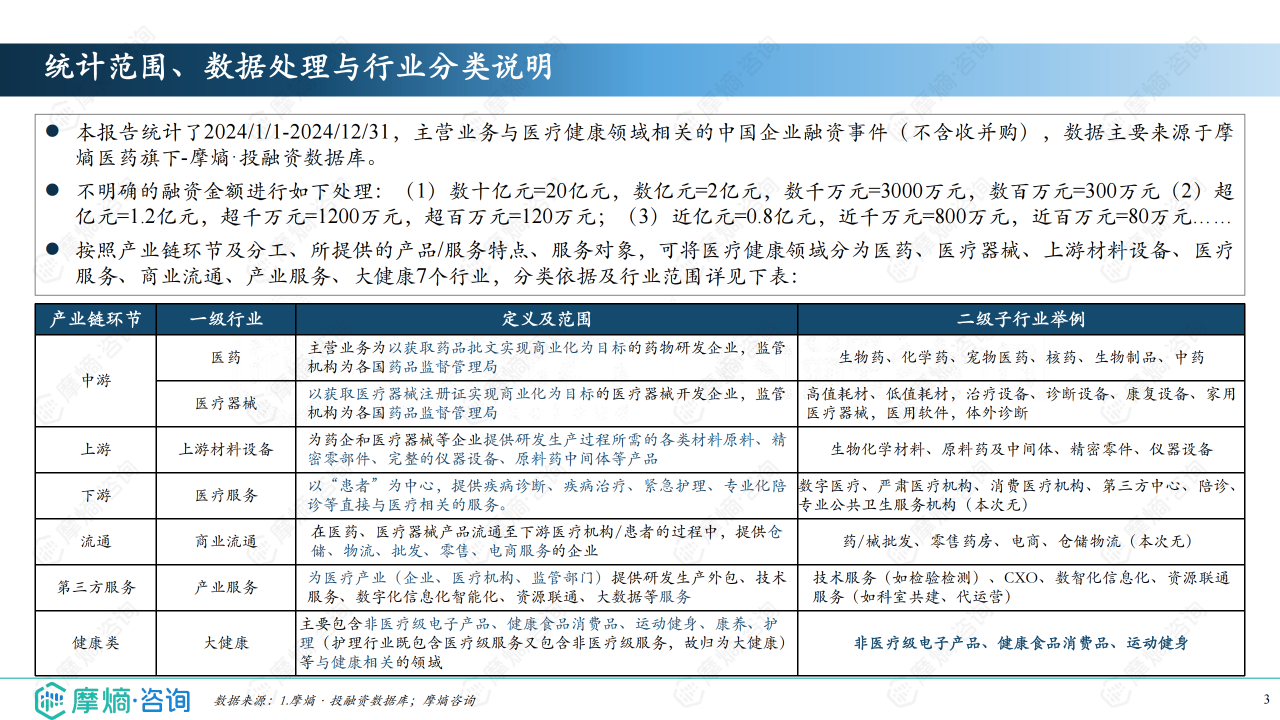

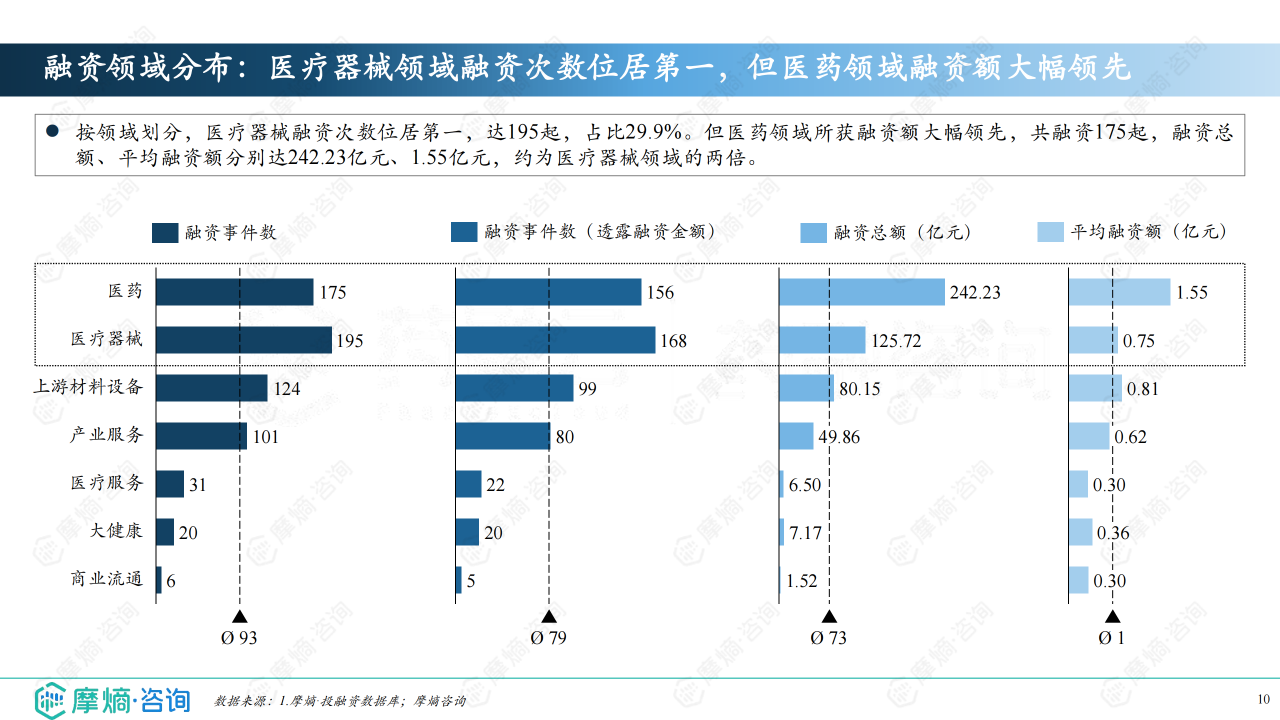

融资领域分布:医疗器械融资次数最多,医药领域融资额最高

医疗器械融资次数最多(195起),但医药领域融资额最高(242.23亿元),约为医疗器械的两倍。

医药领域细分:生物药最活跃,细胞治疗和抗体药融资活跃度最高

生物药融资最活跃,其中细胞治疗和抗体药融资活跃度最高。创新药研发企业获得的大额融资最多,仿制药领域融资较少。

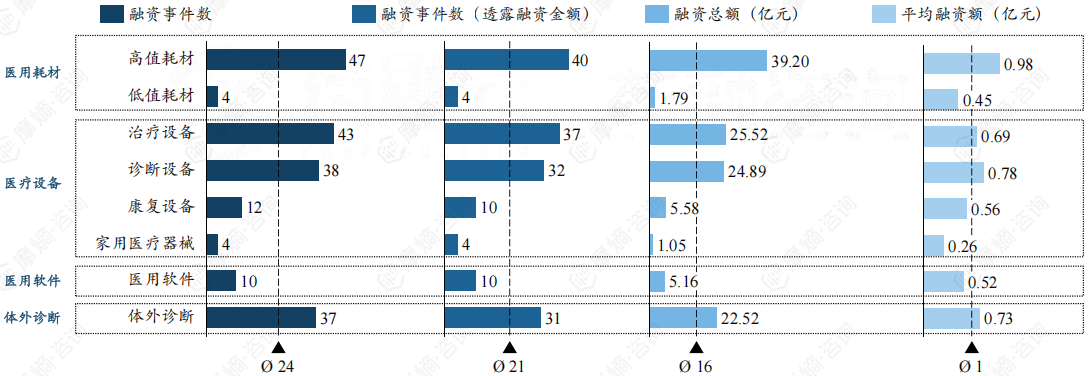

医疗器械领域细分:高值耗材、体外诊断、治疗设备、诊断设备融资表现突出

高值耗材融资相对领先,体外诊断、治疗设备、诊断设备紧随其后。细分赛道中,心血管耗材、有源手术器械、光学成像设备、分子诊断较为领先。

上游材料设备领域细分:生物化学材料融资最活跃

生物化学材料融资最活跃,原料药及中间体平均融资额最高。

产业服务领域细分:技术服务融资次数最多,CXO融资额最高

技术服务融资次数最多,CXO企业融资额最高,主要为医药类CRO企业。

医疗服务领域细分:数字医疗平台融资最活跃

数字医疗平台融资最活跃,以在线心理健康服务为代表。

大健康领域细分:非医疗级电子产品融资次数最多,健康食品保健品融资额最高

非医疗级电子产品融资次数最多,健康食品保健品融资额最高。

商业流通领域:融资表现较差

商业流通领域整体融资表现较差,全年仅有6家企业获得融资。

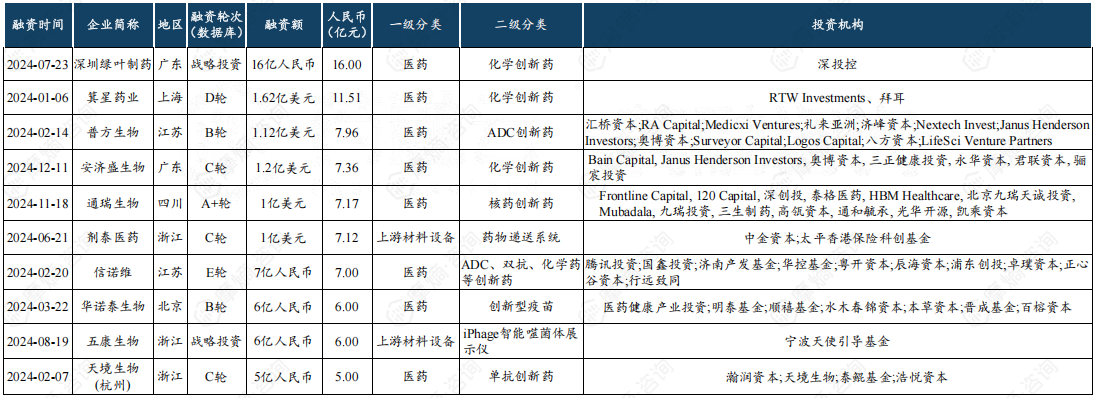

企业融资额排行榜TOP10:创新药研发企业占比最高

创新药研发企业获得的大额融资最多。

投资机构分析:启明创投领跑,偏爱抗体药赛道

969家投资机构投资1565次,启明创投投资23家企业位居第一,最偏爱抗体药研发企业。

二级市场融资分析:下行趋势与估值低位

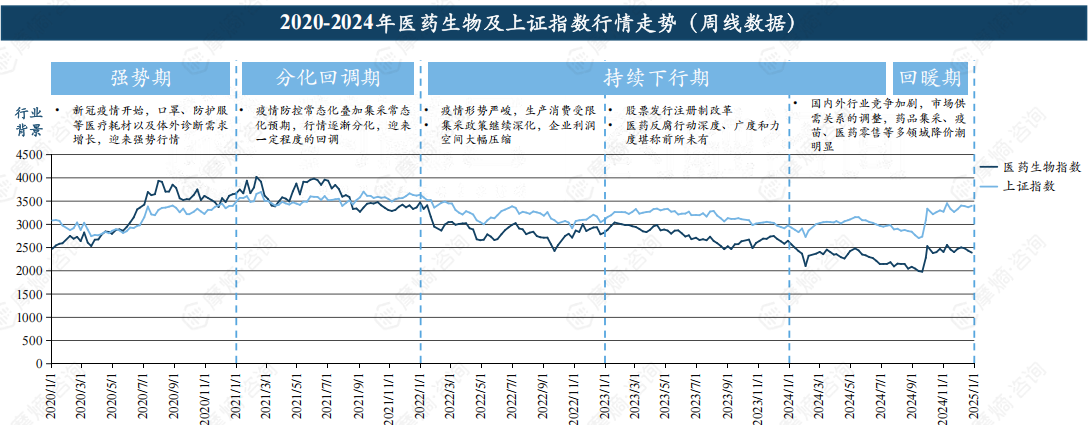

医药生物板块指数及IPO数量持续下行

医药生物指数自2021年以来持续下行,2024年9月底随大盘回调,但回调幅度相对较低,行业或处于估值低位。

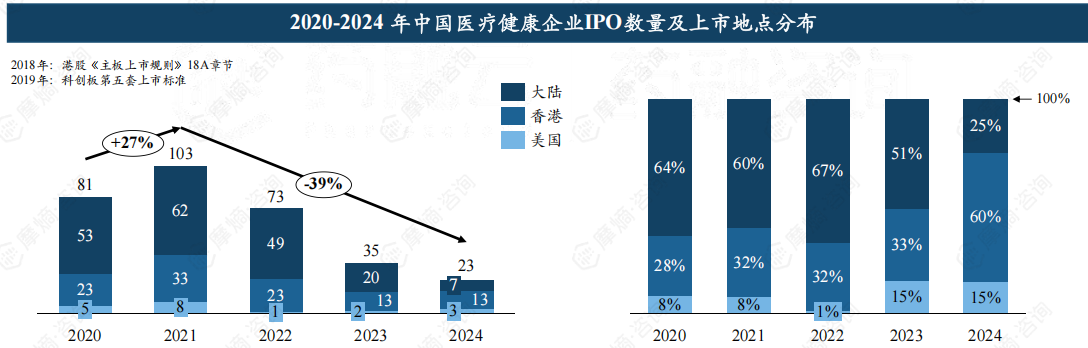

2021年为IPO高峰期,此后数量快速缩减

2021年为近五年IPO高峰期,此后IPO数量快速缩减,企业首选IPO地点为大陆。

首发募集金额持续缩减,企业估值进入历史底部区间

近五年,医疗健康企业首发募集金额以53%的速度持续缩减,企业估值进入历史底部区间。

2024年IPO情况:23家企业成功IPO,二级市场表现不佳

2024年共有23家中国医疗健康企业成功IPO,香港、大陆、美国分别上市13家、7家、3家企业。但大部分企业二级市场表现不佳,仅有少数企业股价上升趋势明显。

2024年上市企业增发情况:12家企业增发,累计筹集资金30.3亿元

2024年共有12家医疗健康上市企业进行增发,累计筹集资金30.3亿元。

年度投融资代表领域及企业简析

报告对细胞治疗、核药、宠物医药、手术机器人、脑机接口等领域进行了简析,并分别介绍了在这些领域获得融资的代表性企业,例如上海信级医药、上海辐联医药、艾益动物药品、瑞龙外科、神络医疗等,分析了这些企业的融资情况、研发管线以及市场前景。

总结

2024年中国医疗健康投融资市场整体面临挑战,一级市场融资规模持续萎缩,二级市场表现低迷。然而,在严峻的市场环境下,部分细分赛道仍然展现出一定的投资活力,特别是创新药研发、部分医疗器械和产业服务领域。 头部企业和早期项目更受投资机构青睐。 未来,政策利好和市场回暖将为行业带来新的发展机遇,但同时也需要关注行业风险,谨慎投资。 投资者应密切关注细分赛道的动态,寻找具有高成长潜力的投资机会。

微信扫一扫-立即使用

微信扫一扫-立即使用