华康洁净(301235)

与本地重要半导体实验室合作,公司获客能力有望提升

公司已与九峰山实验室正式达成战略合作,成为其合作伙伴及九峰山论坛的三年重要赞助单位。双方将围绕资源整合、优势互补与生态共建,以九峰山论坛为核心载体,在平台共建、活动共办、技术共研及产业链对接等多个维度开展深度协作。合作标志着公司深度融入光谷“芯”产业生态,旨在结合九峰山实验室的研发创新资源与公司在半导体洁净环境的专业能力,共同构建产业创新联合体,打造化合

物半导体产业的标杆,为武汉光谷建设世界级产业集群、支撑国家战略性新兴产业发展提供动力与示范。我们认为,公司与本地重要半导体研发创新中心合作,有望在电子洁净领域迎来众多潜在客户。

前三季度业绩亮眼,主要受益于净化系统完工项目增多

2025Q1-3公司实现营业收入14.31亿元(+32.59%),归母净利润0.61亿元(+211.46%),扣非净利润0.61亿元(+365.18%)。分季度来看,2025Q1、Q2、Q3营业收入分别为2.95亿元(+28.54%)、5.40亿元(+66.45%)、5.97亿元(+13.48%),归母净利润分别为-0.29亿元(+9.72%)、0.48亿元(+123.63%)、0.42亿元(+39.69%),扣非净利润分别为-0.30亿元(+10.20%)、0.50亿元(+200.03%)、0.42亿元(+39.14%)。我们认为公司电子洁净订单有望延续,未来数年业绩预计保持高增长趋势。

切入电子洁净市场,正打开公司第二增长曲线

公司深耕洁净室集成,涵盖医疗、实验室及电子三大领域,具备“设计+施工+采购+售后”一体化全产业链集成能力。依托常年医疗洁净室领域技术、经验积累以及武汉本地资源,公司于2024年成立电子事业部,先后中标上海茂微电子(长江存储控股子公司)、浙江晶引、先导芯光、海微科技等多项目,有望为公司带来第二增长曲线。考虑到国内半导体产业进程持续加速,公司未来有望凭借本地资源优势及省外开拓,持续打开电子洁净业务高增长局面。

盈利预测与估值

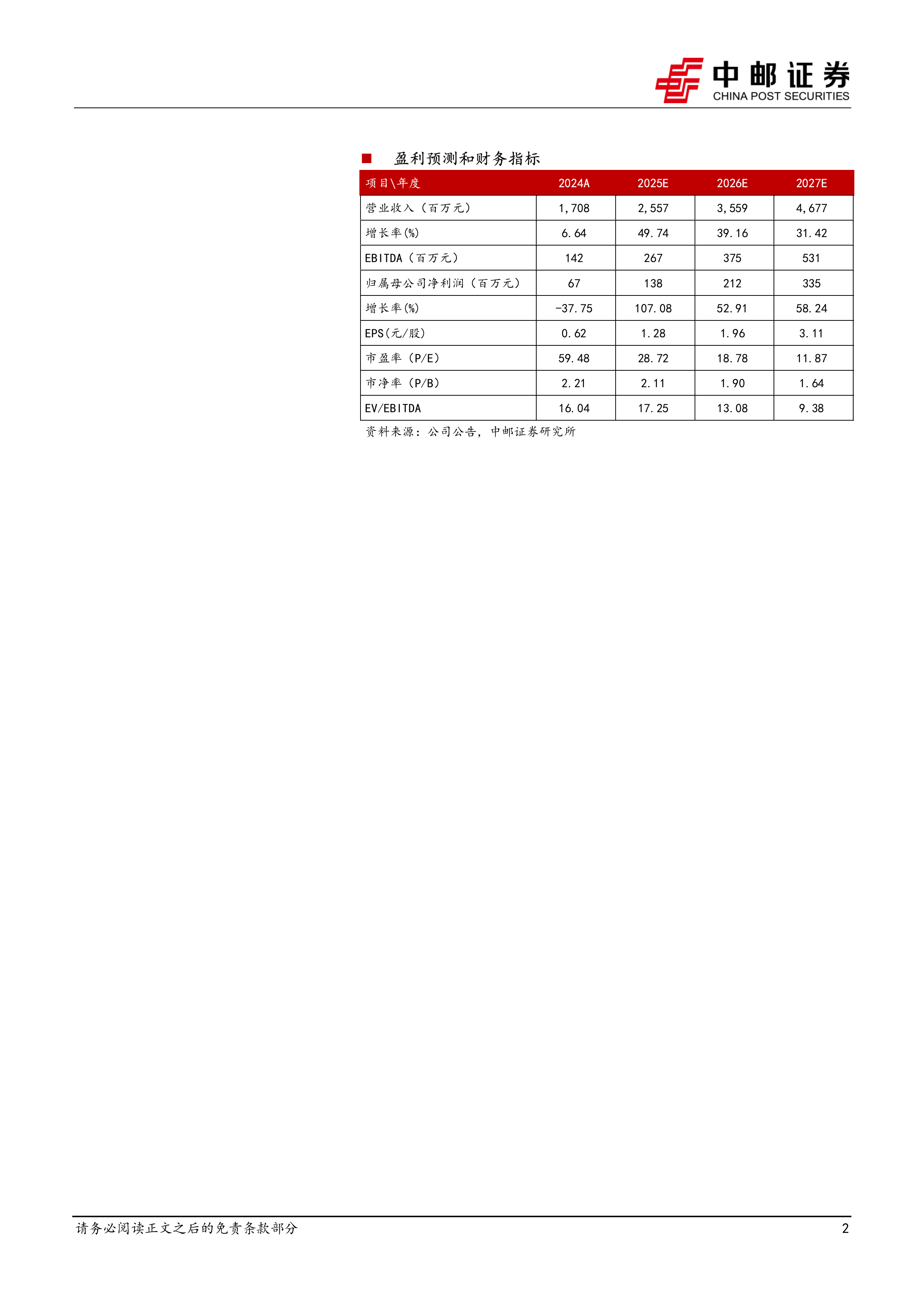

预计公司2025-2027年营业收入分别为25.57/35.59/46.77亿元,归母净利润分别为1.38/2.12/3.35亿元,当前股价对应PE分别为28.7/18.8/11.9倍。

风险提示:

市场竞争加剧风险;回款周期增长风险;半导体产业基建进展不及预期风险;订单不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用