概览

本报告基于摩熵咨询2024年10月发布的《市场研究专题报告七 抗肝炎病毒药物》数据,对中国抗肝炎病毒药物市场进行统计分析,涵盖市场规模、竞争格局及未来趋势。报告重点关注乙肝和丙肝两大主要类型,分析其流行病学特征、诊疗指南、药物市场竞争及未来发展方向。

竞争格局

乙肝药物市场竞争格局:国产新药崛起,集采影响深远

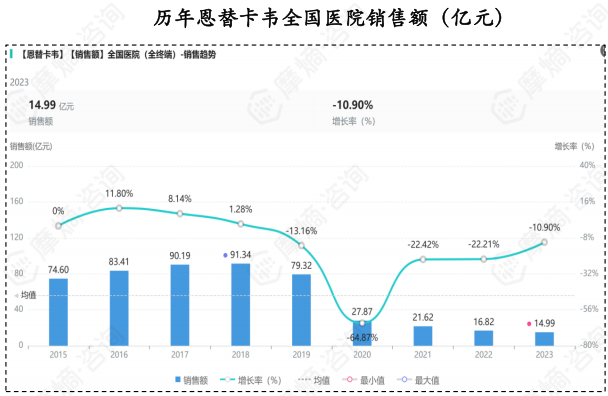

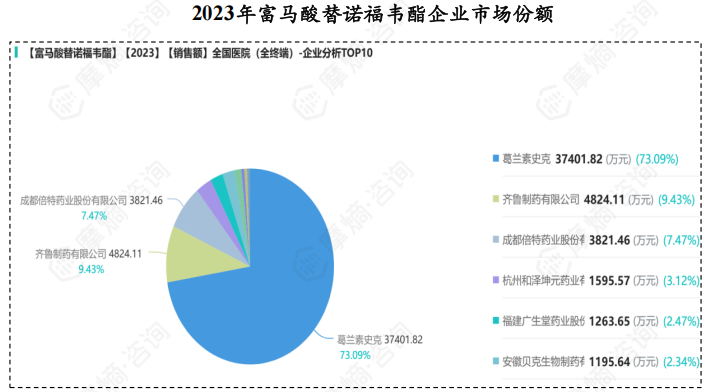

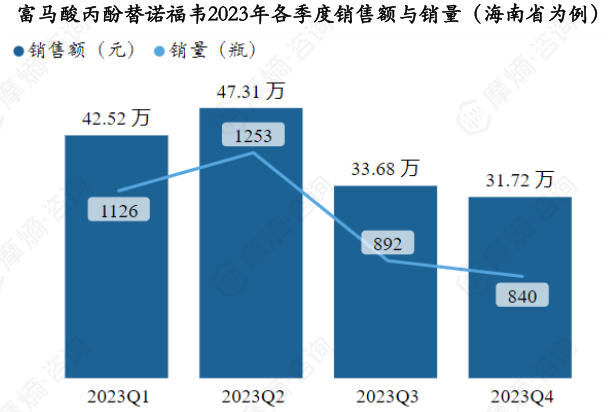

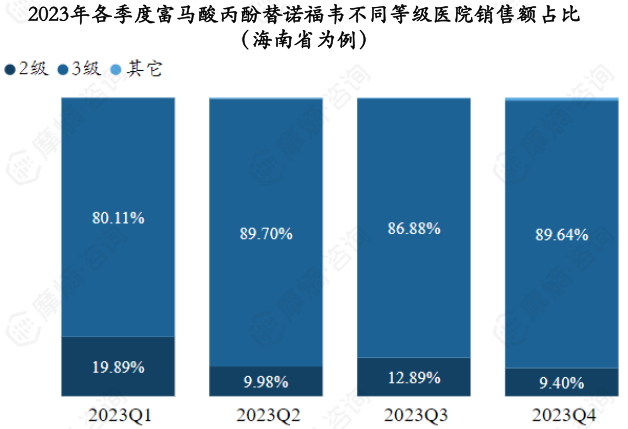

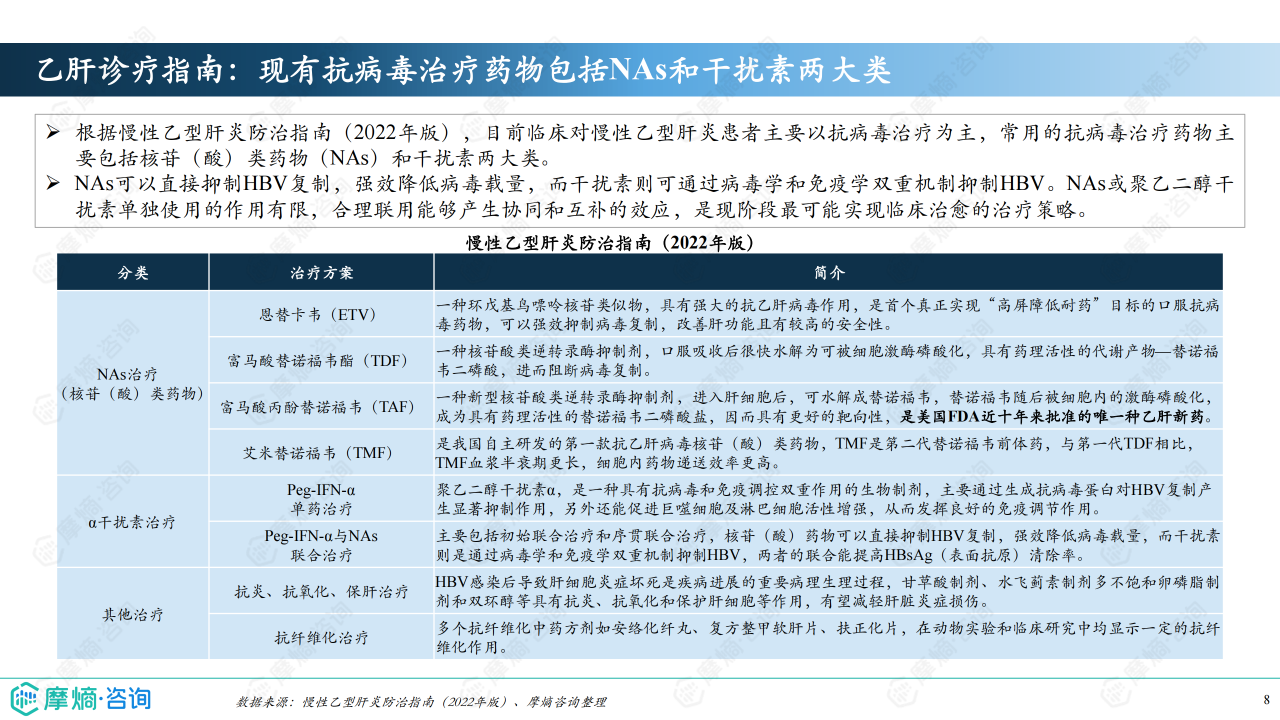

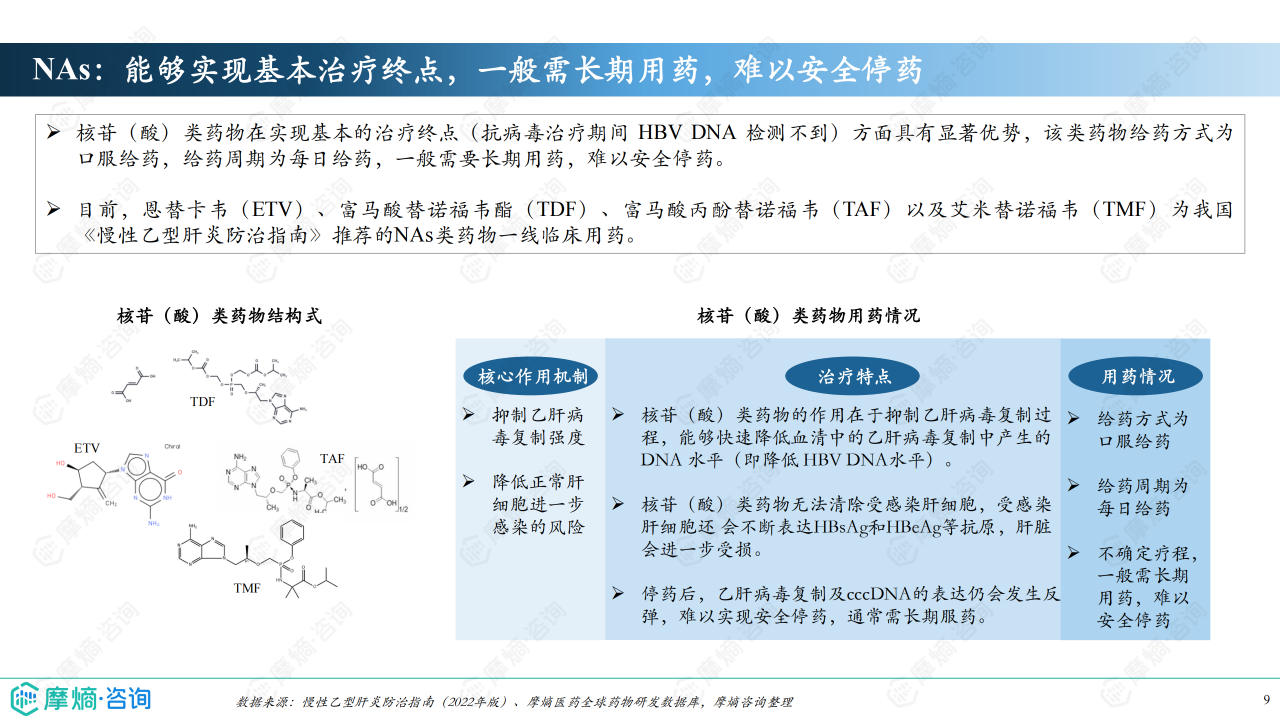

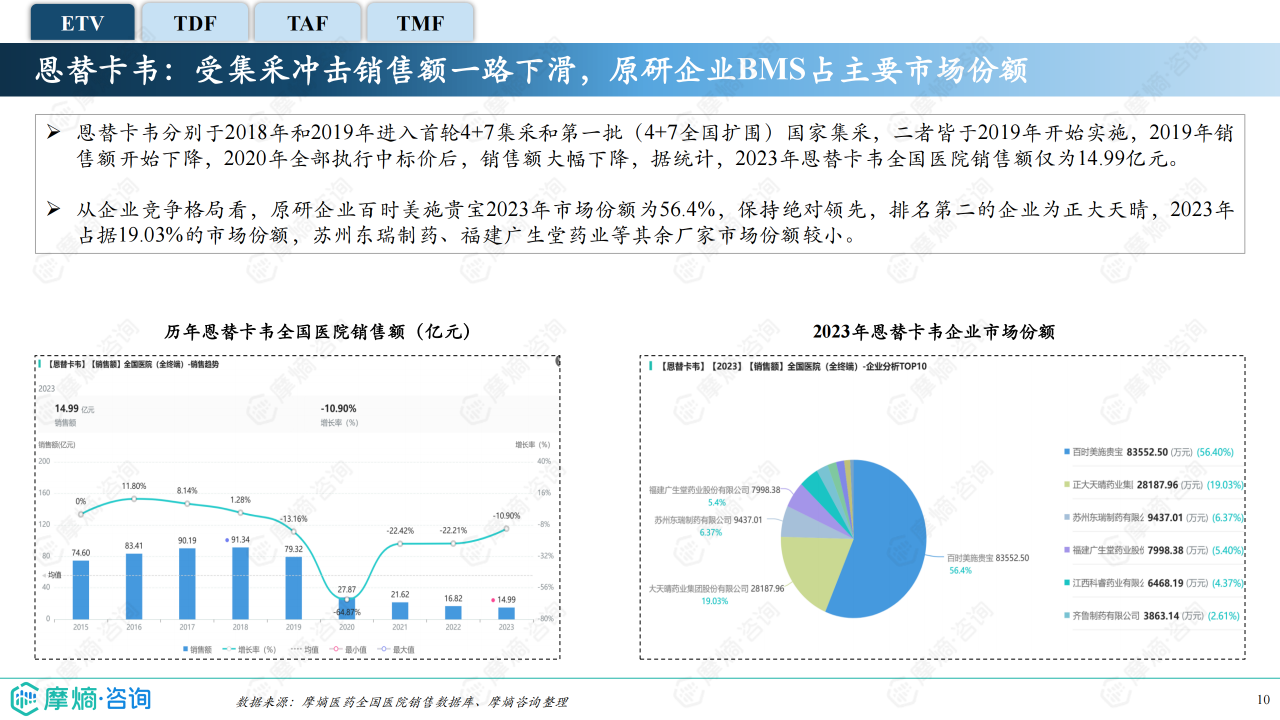

乙肝治疗药物主要分为核苷(酸)类药物(NAs)和干扰素两大类。NAs类药物如恩替卡韦(ETV)、富马酸替诺福韦酯(TDF)、富马酸丙酚替诺福韦(TAF)和艾米替诺福韦(TMF)占据主要市场份额。其中,ETV和TDF受国家集采影响,销售额大幅下降;TAF销售额持续增长,吉利德占据主要市场份额;TMF作为首个国产乙肝新药,上市后销售额迅速增长,有望重塑市场格局。干扰素类药物方面,国产长效干扰素派格宾市场份额已达90%以上,罗氏派罗欣已退出中国市场。 集采政策对NAs类药物价格和市场份额产生了显著影响,促使国产替代药物的快速发展。

丙肝药物市场竞争格局:泛基因型DAA占据主导地位

丙肝治疗领域,直接抗病毒药物(DAAs)已成为主流。市场上已上市的DAA治疗方案超过10种,主要厂商包括吉利德、百时美施贵宝、艾伯维等。吉利德的丙沙通,作为中国首个获批的泛基因型DAA单一片剂,占据了74%的市场份额,成为市场领导者。国产DAA药物凯力唯也表现亮眼,市场份额达15.54%。泛基因型DAA方案因其便捷性和高治愈率,市场规模远超基因型特异性DAA方案,并预计未来将进一步扩大。

市场趋势分析

乙肝药物市场趋势:联合用药及创新药物研发成为焦点

未来乙肝治疗的热点将是NAs药物和干扰素的联合用药,以提高HBsAg清除率和临床治愈率。同时,针对全新靶点(如进入抑制剂、cccDNA抑制剂、HBsAg抑制剂等)的创新药物研发将成为重要趋势,有望带来突破性疗效。

丙肝药物市场趋势:泛基因型DAA将持续主导,疗程缩短和简化成为目标

丙肝治疗领域,泛基因型DAA方案将继续占据主导地位,市场规模将持续扩大。未来发展趋势将集中在疗程缩短、给药方式简化以及提高患者依从性方面,以进一步提高治愈率和改善患者生活质量。

总结

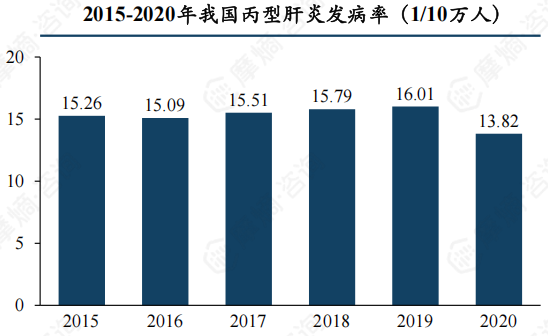

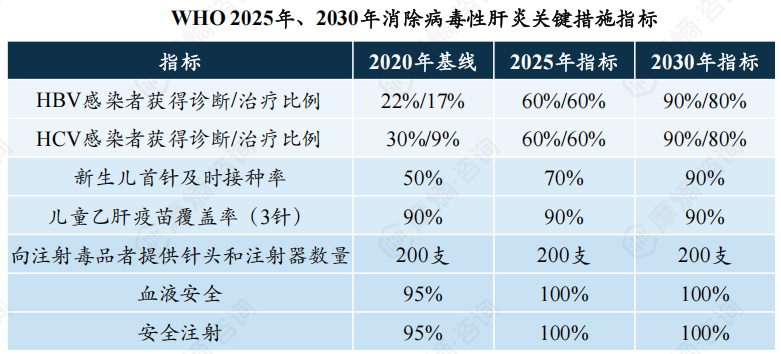

中国抗肝炎病毒药物市场规模巨大,乙肝和丙肝的防治仍面临巨大挑战。国家集采政策对市场竞争格局产生了深远影响,促进了国产药物的快速发展。未来,联合用药、创新药物研发以及泛基因型DAA的普及将成为市场发展的主要方向。 数据显示,我国乙肝和丙肝的诊断率和治疗率仍有较大提升空间,需要加强疾病筛查和治疗普及,以实现WHO提出的2030年消除病毒性肝炎的目标。 摩熵咨询的数据分析为企业决策提供了可靠依据,有助于企业制定更有效的市场策略,推动抗肝炎药物研发和市场发展。

微信扫一扫-立即使用

微信扫一扫-立即使用