中心思想

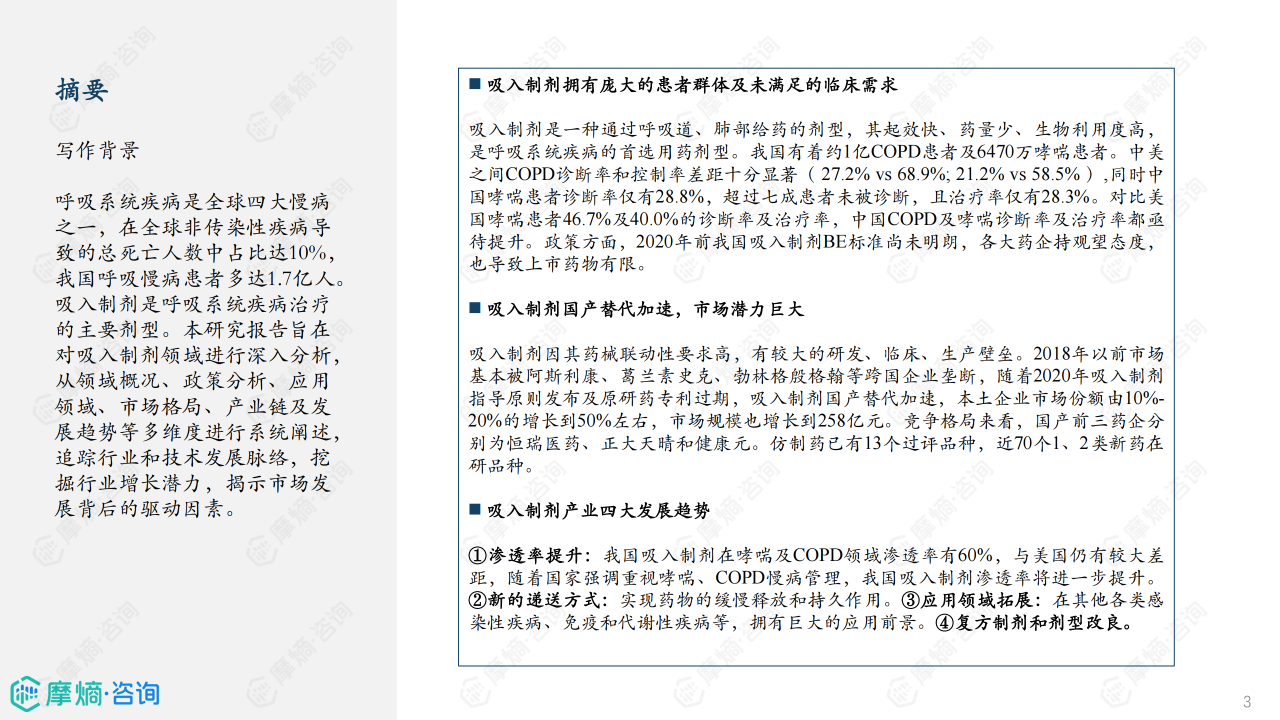

本报告的核心观点是:中国吸入制剂市场潜力巨大,国产替代加速,但仍面临研发、临床和生产等多重壁垒。未来发展趋势将呈现渗透率提升、递送方式创新、应用领域拓展以及复方制剂和剂型改良等四个方面。

中国吸入制剂市场规模及增长潜力

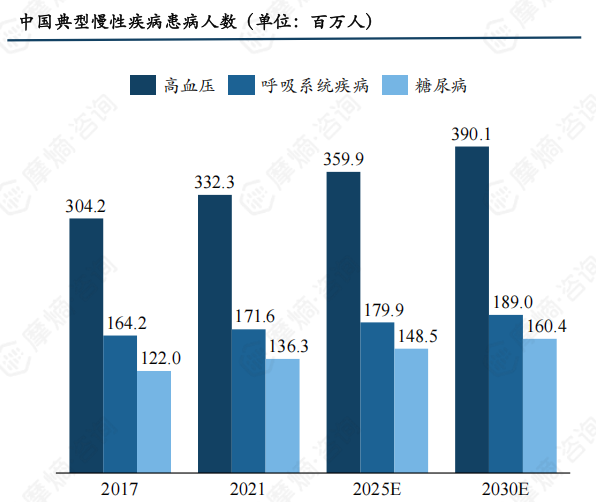

2022年中国吸入制剂市场规模达258亿元,其中医院端占比超过90%。TOP10品种占据整体市场份额的62%,显示市场集中度较高。与美国相比,中国吸入制剂在哮喘和COPD领域的渗透率仍有较大差距(60% vs 90%),这意味着巨大的市场增长潜力。 庞大的慢性呼吸系统疾病患者群体(COPD约1亿,哮喘约6470万)以及较低的诊断率和治疗率,为吸入制剂市场提供了持续增长的动力。 国家政策对吸入制剂的重视,以及医保支付端的逐渐放宽,也进一步推动了市场发展。

国产替代趋势及竞争格局

2018年前,跨国药企(阿斯利康、葛兰素史克、勃林格殷格翰等)垄断中国吸入制剂市场,市场份额高达80%-90%。但自2020年吸入制剂指导原则发布以及原研药专利到期后,国产替代加速,本土企业市场份额已提升至50%左右。恒瑞医药、正大天晴和健康元等本土企业已成为市场领先者。目前已有13个仿制药品种通过一致性评价,近70个1、2类新药正在研发中,进一步加剧市场竞争。 集采政策对部分品种的价格造成一定影响,但同时也促进了国产替代进程。

主要内容

吸入制剂概况

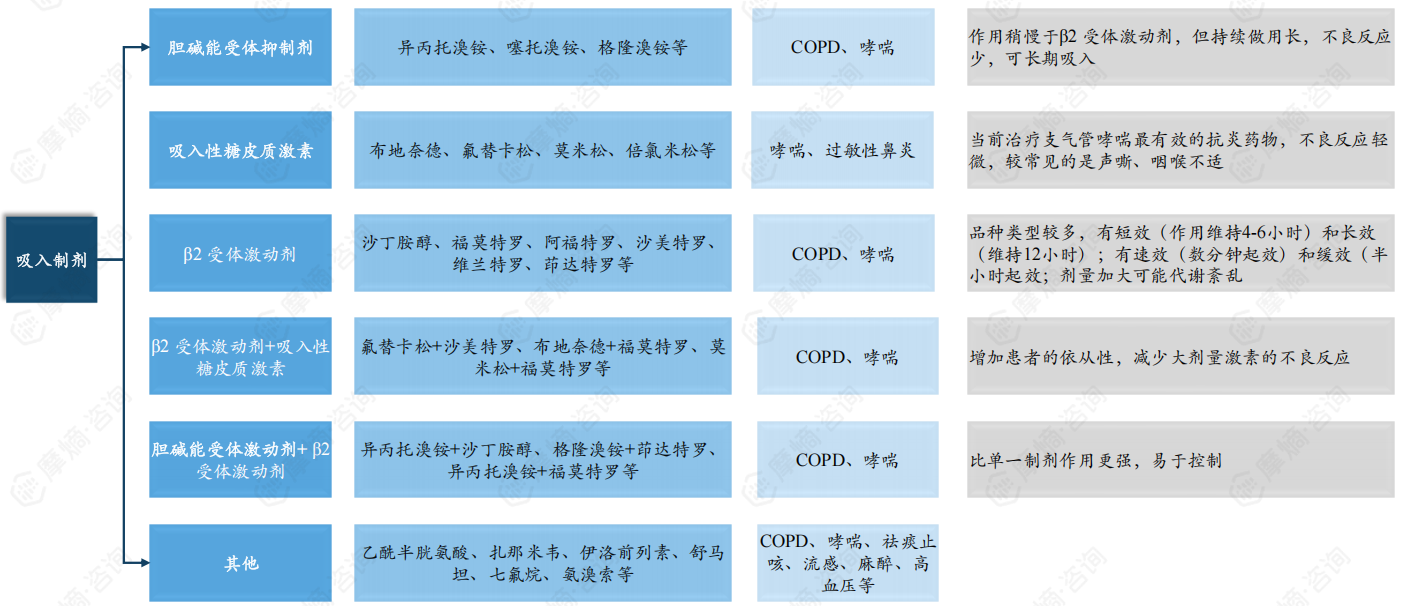

吸入制剂优劣势及分类

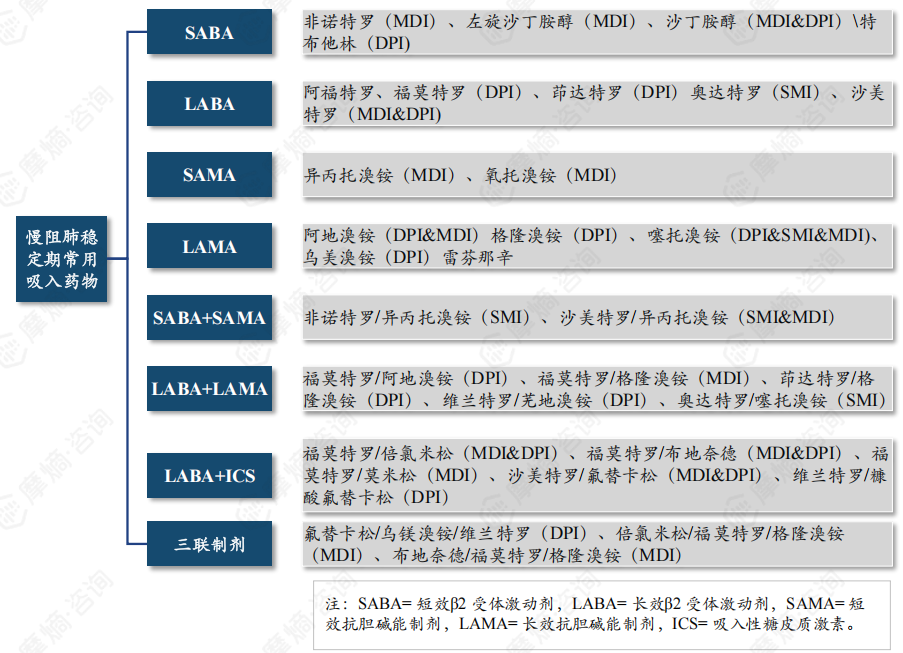

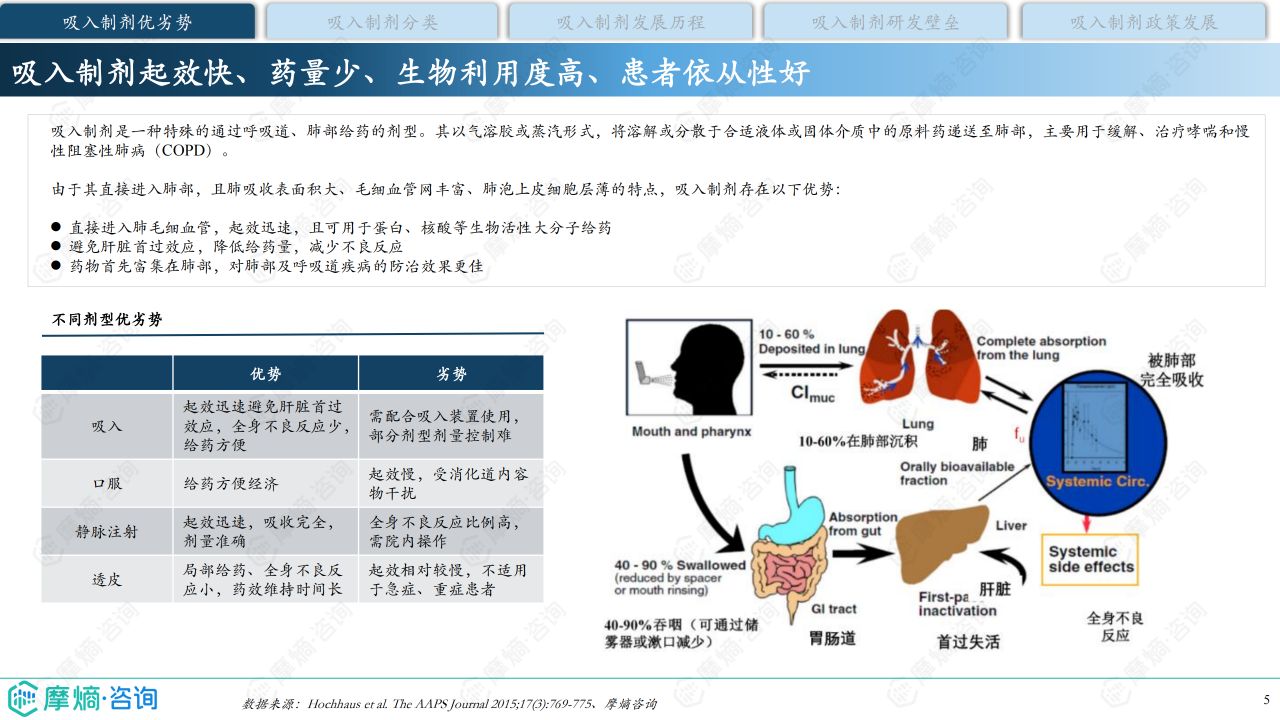

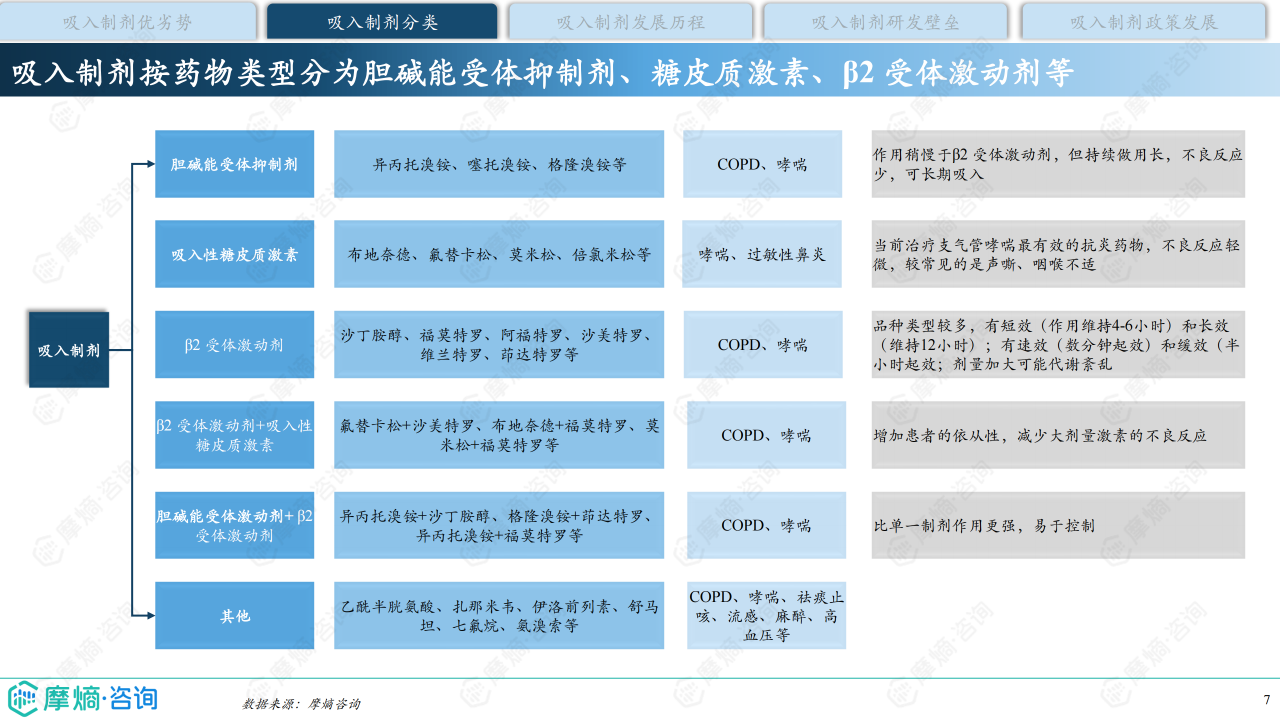

吸入制剂具有起效快、药量少、生物利用度高、减少肝脏首过效应等优势,但同时也需要配合吸入装置使用,部分剂型剂量控制存在难度。根据装置类型,吸入制剂可分为气雾剂(MDI)、粉雾剂(DPI)、软雾剂(SMI)、雾化吸入剂(NEB)和鼻喷雾剂;根据药物类型,可分为胆碱能受体抑制剂、糖皮质激素、β2受体激动剂及其他类型。

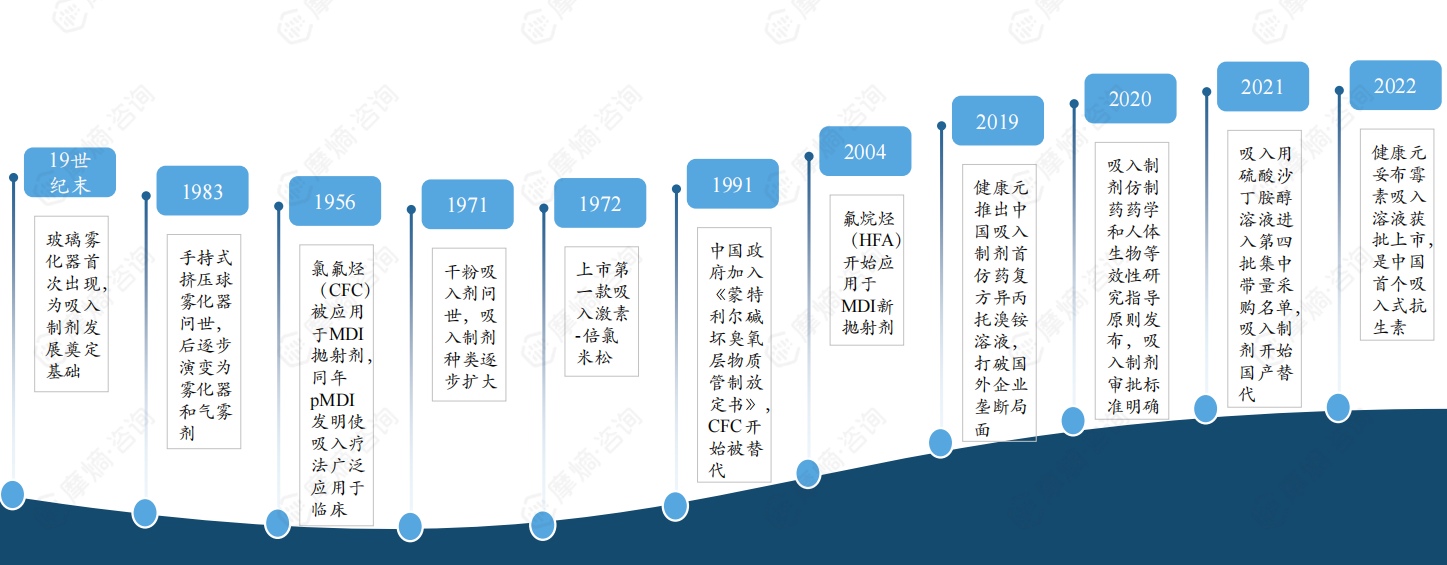

吸入制剂发展历程及政策发展

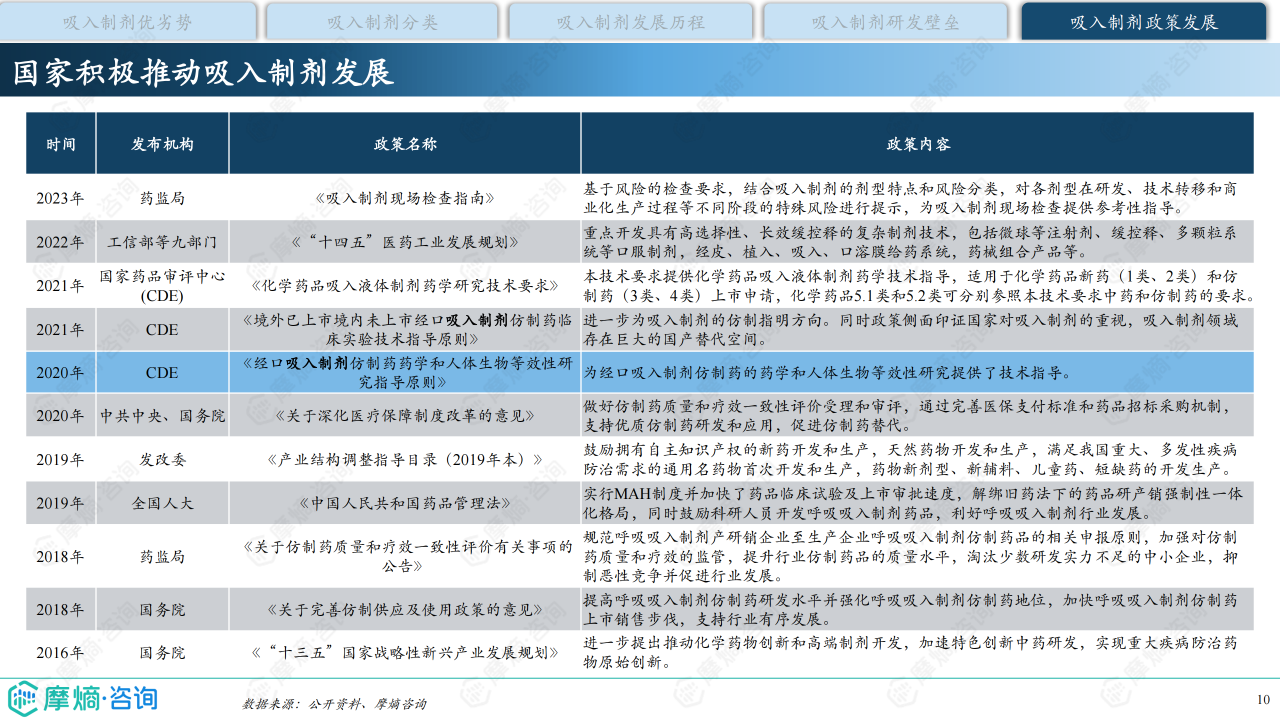

中国吸入制剂经历了从氯氟烃(CFC)抛射剂到氢氟烷烃(HFA)抛射剂的转变,并逐步打破国外垄断。2020年后,国家陆续发布一系列政策,规范吸入制剂的研发、生产和上市审批,明确生物等效性评价标准,推动国产替代和产业发展。

吸入制剂研发、临床及生产壁垒

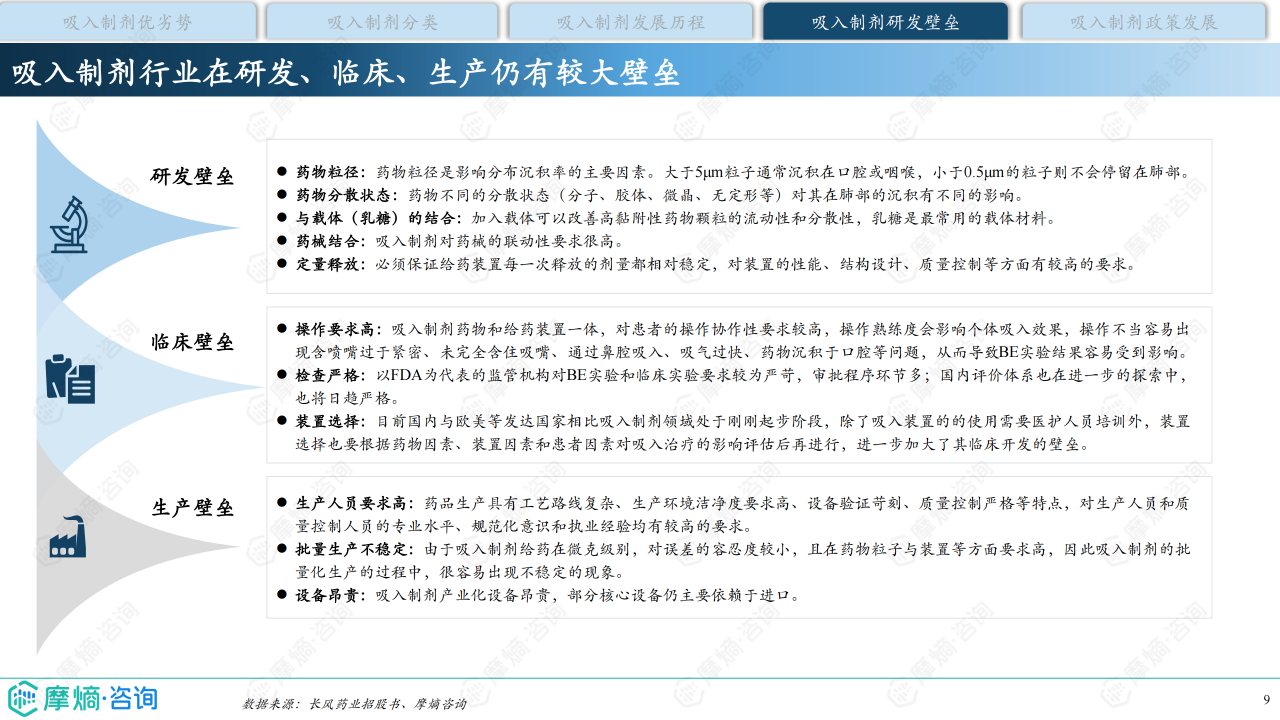

吸入制剂研发面临药物粒径控制、药物分散状态、药械结合、定量释放等技术挑战。临床方面,监管机构对BE实验和临床实验要求严格,审批程序复杂。生产方面,工艺路线复杂,洁净度要求高,设备昂贵,批量生产稳定性控制难度大。

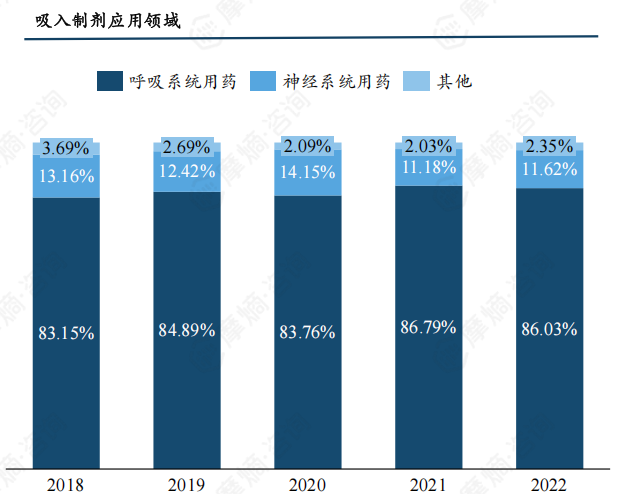

吸入制剂应用领域

主要应用领域及市场分析

吸入制剂主要用于治疗呼吸系统疾病,如COPD和哮喘。中国COPD和哮喘患者数量庞大,但诊断率和治疗率较低,为吸入制剂提供了广阔的市场空间。报告详细分析了COPD和哮喘的患病人数、诊断率、治疗率以及常用药物,并对中美两国在该领域的差异进行了比较。

吸入制剂市场及研发竞争格局

市场规模及主要品种

2022年中国吸入制剂市场规模为258亿元,TOP10品种销售额达160亿元。报告列举了2022年中国吸入制剂TOP10品种的销售额,并与全球市场进行了对比。

国产化替代进程

报告分析了国产替代的进程,指出本土企业市场份额的提升,以及跨国企业市场份额的下降。

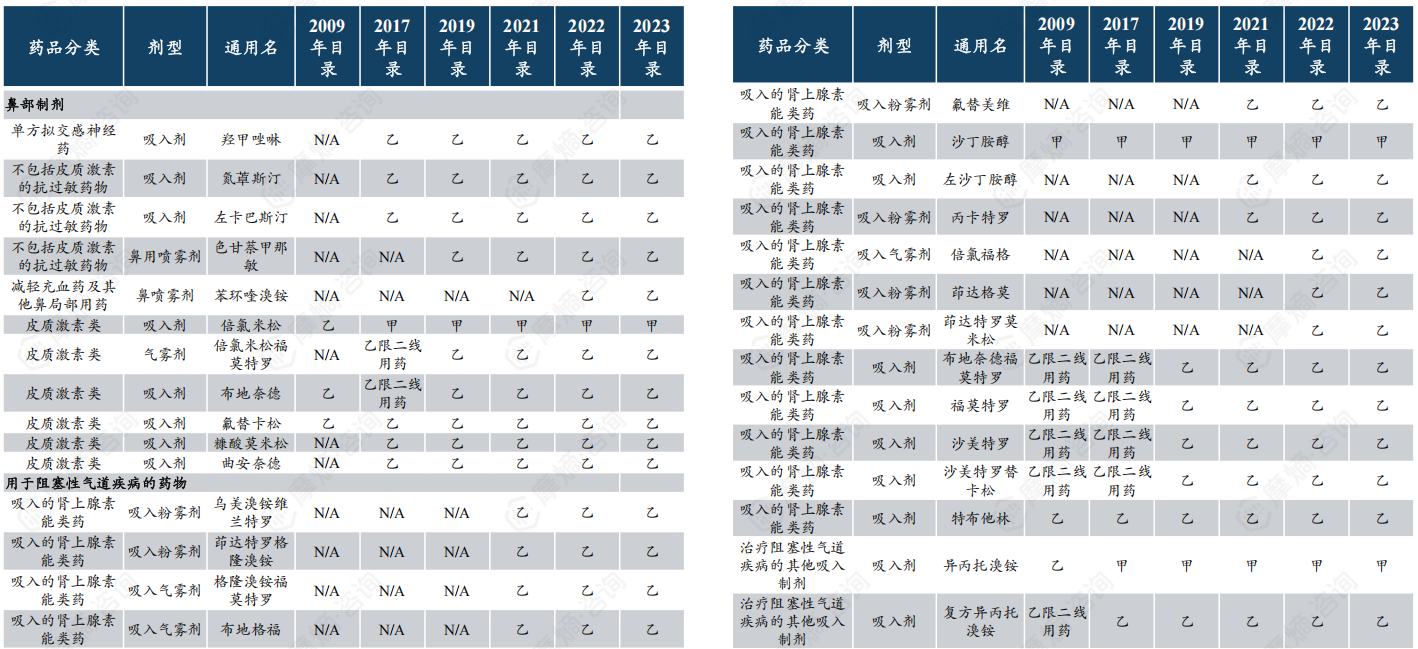

过评品种及在研新药

报告统计了已通过一致性评价的吸入制剂品种数量以及纳入集采的品种,并列举了部分在研的1类和2类新药,展现了行业研发活力。

吸入制剂产业链

产业链上下游分析

报告分析了吸入制剂产业链的上下游结构,包括原料药供应商、药用辅料供应商、包装材料供应商、设备供应商、制剂生产企业以及医院和药店等终端销售渠道。

重点企业分析

报告分别对正大天晴、健康元和长风药业三家重点企业进行了详细的分析,包括其在吸入制剂领域的布局、已上市产品、在研管线以及市场表现等。

吸入制剂发展趋势

渗透率提升

报告预测,随着国家政策的支持和公众认知的提高,中国吸入制剂的渗透率将进一步提升,其中便携式粉雾剂和气雾剂的市场份额将增加。

创新方向

报告指出,吸入制剂未来的创新方向将集中在新递送方式(如纳米脂质体)、应用领域拓展(如治疗其他感染性疾病、免疫性和代谢性疾病)、剂型改良以及复方制剂的研发等方面。

总结

中国吸入制剂市场正处于快速发展阶段,国产替代加速,市场潜力巨大。然而,高昂的研发、临床和生产壁垒仍然是行业面临的主要挑战。未来,随着技术的进步、政策的支持以及企业研发投入的增加,吸入制剂的渗透率将进一步提升,创新方向将更加多元化,市场竞争也将更加激烈。 本土企业需要持续加大研发投入,提升技术水平,才能在激烈的市场竞争中占据有利地位。

微信扫一扫-立即使用

微信扫一扫-立即使用