中心思想

本报告基于2022年12月31日的数据,对中国药品进出口市场进行统计分析,核心观点如下:

- 贸易逆差持续扩大: 中国药品进出口长期处于贸易逆差状态,且逆差规模在2022年有所扩大,预计2023年全年逆差将达到2400亿元人民币。

- 市场结构变化: 化药和中成药仍占据进出口贸易额最大份额,但生物制品占比逐年上升,反映出医药行业结构的转变。进口药品品类相对单一,而出口药品品类更为丰富。

- 主要贸易伙伴: 美国是最大的药品贸易伙伴,德国是最大的药品进口来源国。中国药品出口市场遍布全球,但欧洲国家占比最大。

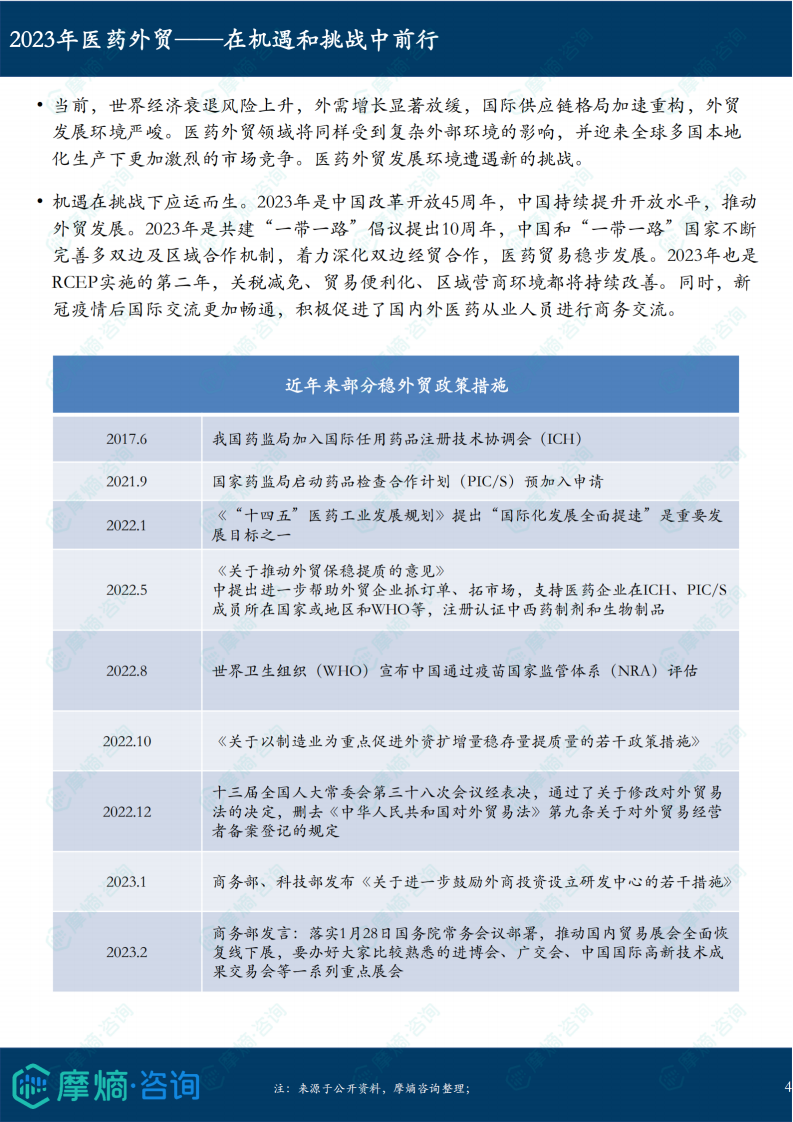

- 区域合作影响: RCEP和“一带一路”倡议为中国药品贸易带来新的机遇,但同时也面临来自发达国家和地区日益激烈的竞争。

- 区域分布: 中国药品进出口主要集中在北京、上海、江苏、广东和浙江等经济发达地区。

主要内容

中国药品进出口总体概况及市场趋势分析

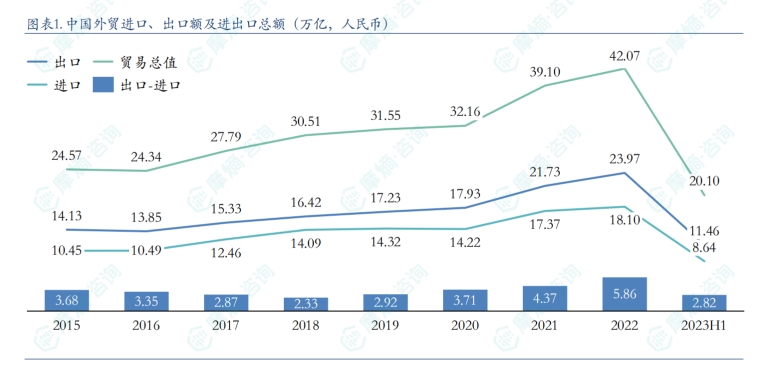

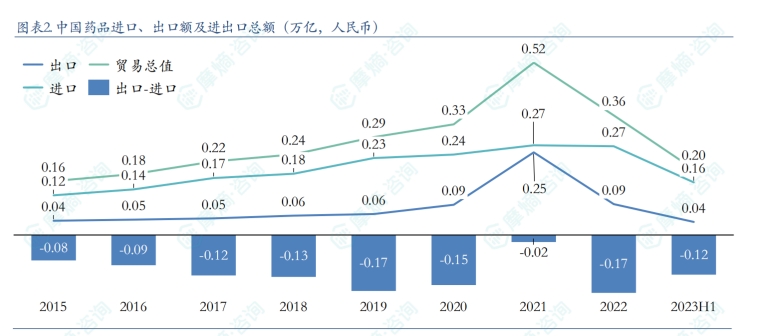

近年来中国药品进出口贸易总值及增长趋势

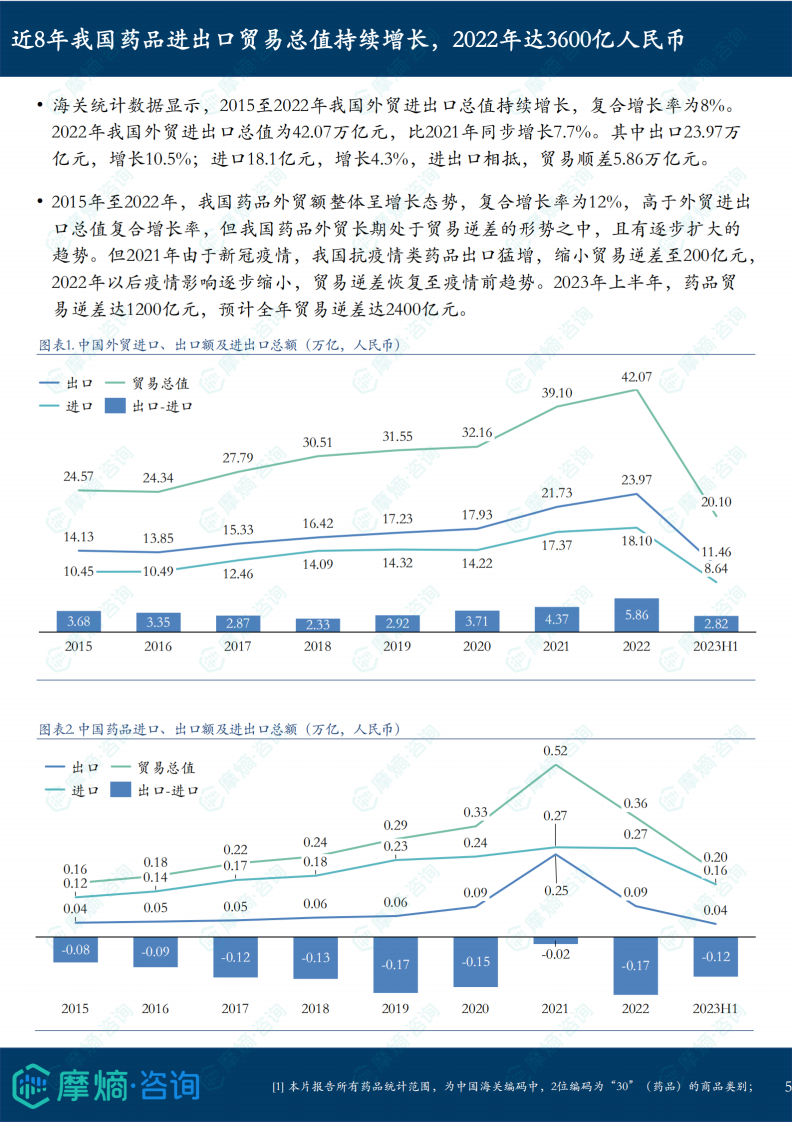

2015年至2022年,中国药品外贸额持续增长,复合增长率为12%,高于同期外贸进出口总值复合增长率(8%)。然而,中国药品外贸长期处于贸易逆差状态,且逆差规模有逐步扩大的趋势。2021年,由于新冠疫情导致抗疫药品出口猛增,贸易逆差有所缩小,但2022年后疫情影响减弱,逆差恢复到疫情前水平,预计2023年全年逆差将达到2400亿元人民币。

中国药品进出口主要品类占比及变化

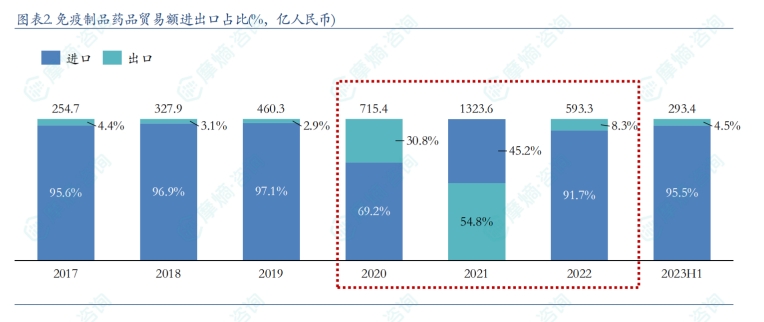

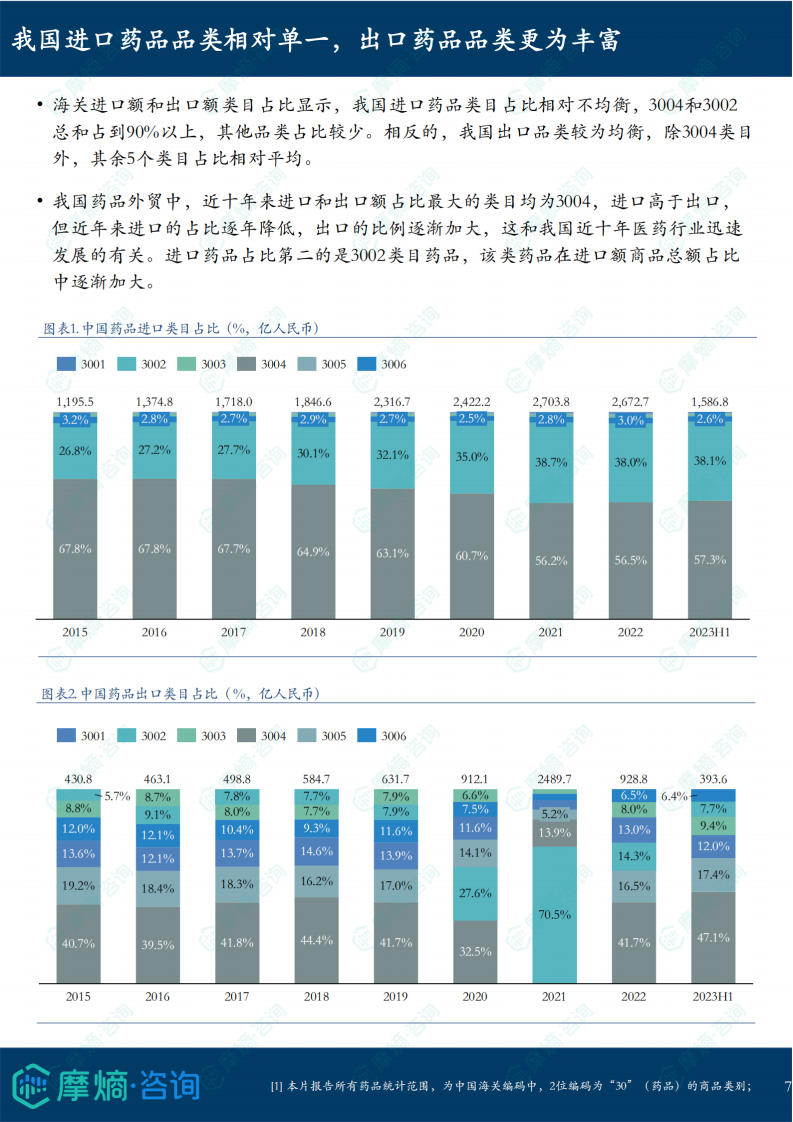

根据海关数据,2015年至2023年上半年,海关编码3004(化学药和中成药)类药品占据中国药品进出口总额最大份额,但占比呈逐年下降趋势,从2015年的60.6%下降至2022年的53%。与此同时,海关编码3002(疫苗、毒素、免疫制品等)类药品占比逐年上升,从2015年的21%上升至2022年的32%,这与生物制品行业的快速发展密切相关。

中国药品进出口品类差异分析

中国进口药品品类相对单一,3004和3002类药品占比超过90%;而出口药品品类较为均衡,除3004类外,其他类目占比相对平均。近年来,3004类药品进口占比逐年降低,出口占比逐渐加大,这与中国医药行业的快速发展有关。

中国药品进出口贸易伙伴分析

主要贸易伙伴国及贸易额

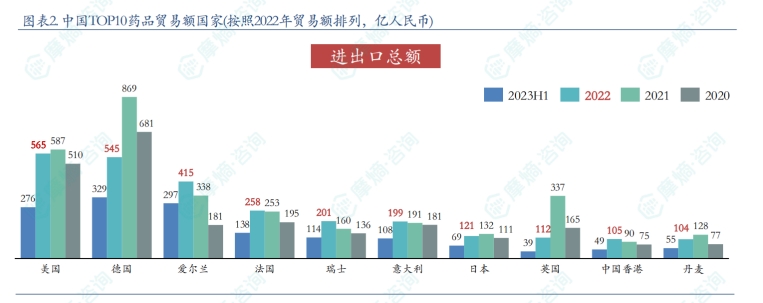

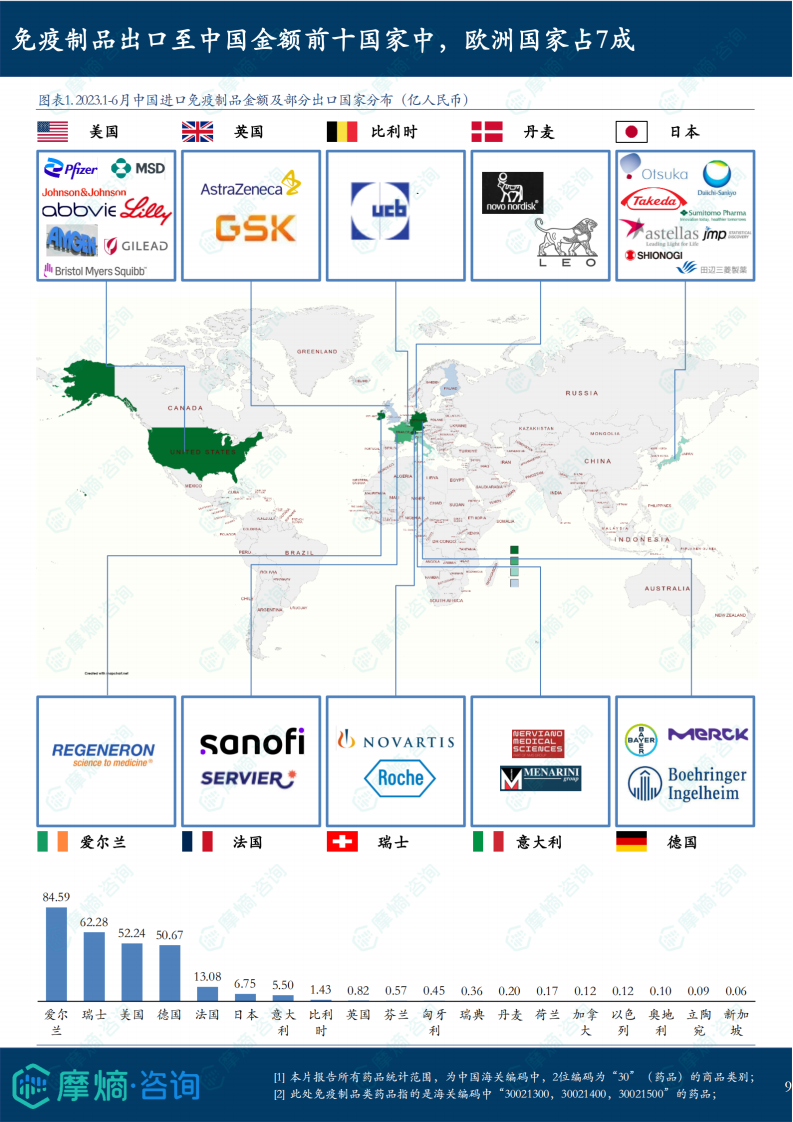

2022年,美国是中国的最大药品贸易伙伴,进出口总额达565亿元人民币;德国是最大的药品进口来源国,进口额达523亿元人民币;中国药品出口市场遍布全球,但欧洲国家占比最大。

贸易伙伴国分布及区域特征

2022年,中国药品外贸额前20位贸易伙伴来自除非洲外的五大洲,其中欧洲国家占比最高(55%),这与欧洲拥有众多世界顶级药企有关。中国药品进口主要来自欧洲和北美洲,而出口市场则更为分散,遍布各大洲。

欧盟、东盟及RCEP成员国药品贸易分析

欧盟是中国的最大药品贸易伙伴,但中国主要以进口为主,2022年进口额占中欧药品进出口总额的88%。东盟是中国重要的贸易伙伴,2022年进出口总额超过100亿元人民币,主要以出口为主。RCEP的生效为中国药品贸易带来新的机遇,但进口和出口额基本持平。

中国各省药品进出口分析

各省药品进出口贸易额排名

2022年,北京市以1900亿元人民币的进出口总额位居全国第一,上海市和江苏省次之。江苏、广东和上海是主要的药品出口省份。

药品进出口地区分布及区域特征

中国药品进出口主要集中在环渤海、长三角和珠三角等经济发达地区。北京在疫苗和基因治疗方面领先,长三角地区在创新药方面具有优势,珠三角地区在细胞治疗和抗体药物方面实力较强。

总结

本报告通过对2022年中国药品进出口数据的分析,揭示了中国药品贸易的现状、趋势和挑战。中国药品进出口市场规模持续增长,但贸易逆差持续扩大,市场结构正在发生变化,生物制品占比不断提升。美国和欧盟是重要的贸易伙伴,RCEP和“一带一路”倡议为中国药品贸易带来新的机遇。未来,中国医药企业需要进一步提升国际竞争力,积极参与国际合作,才能在全球医药市场中占据更有利的地位。 同时,需要关注贸易逆差问题,加强自主创新能力,提升高附加值药品的研发和生产能力。

微信扫一扫-立即使用

微信扫一扫-立即使用