中心思想

商业化放量与政策框架确立,手术机器人行业进入加速拐点

手术机器人行业正迎来商业化和政策的双重加速期。2025年前11个月,骨科手术机器人实现了销量和销售额的同步增长,销量达86台,同比增长17.81%;销售额6.54亿元,同比增长21.62%,销售额增速超越销量增速,表明高价高质产品的渗透正在加速。同时,国家医疗保障局在12月份首次从国家层面发布《手术和治疗类辅助操作类立项指南》,统一了机器人手术收费框架,将机械臂操作划分为"导航、部分执行、精准执行"三档收费模式,解决了此前长期存在的项目分散、地区差异大等问题。这一政策框架的出台,标志着行业从"量变"走向"质变"的关键节点,临床价值将成为未来商业化的核心驱动力。

国产龙头地位稳固,创新与全球化并行

在骨科手术机器人细分赛道,天智航以超过40%的市占率稳居国内第一,2025年招采中标42台,其中前三季度手术量超过3.5万例,占全国骨科机器人手术量的70%以上,显示出其市场主导地位。在腔镜机器人领域,国产化进程加速,已有超过10家企业获批,9家实现商业化,其中微创机器人-B凭借图迈腔镜手术机器人2025年全球订单量跻身全球前二,并在2025年12月成为全球唯一实现"全赛道产品商业化上市"的企业。整体来看,国产企业正从"抢占市场份额"向"构建全球化增长曲线"转型。

主要内容

1 手术机器人行业:商业化与政策加速

1.1 骨科手术机器人量额齐增,市场集中度提升

根据众成数科数据,2025年1-11月手术机器人整体销售332台,同比增长3.75%,销售额29.73亿元,同比下降0.87%。但骨科手术机器人表现亮眼,销量86台,同比增长17.81%;销售额6.54亿元,同比增长21.62%,销量与销售额同步增长,且销售额增速显著高于销量增速,反映出高价值产品的渗透率提升。市场格局方面,天智航以超40%的市场份额稳居第一,前四名品牌销额市场集中度达到69.41%,同比提升1.67个百分点,行业集中度持续加强。

1.2 腔镜赛道进入百花齐放阶段,需求端持续释放

腔镜手术机器人是规模最大的细分赛道,1-11月销量119台、销售额18.23亿元,分别占总量的35.8%和61.3%。2026年初,联影智融的胸腹腔内窥镜手术系统获批,国产腔镜机器人获批企业已超过10家,9家实现商业化。需求侧,十四五期间已释放配置证超460张(总量559张),预计到2030年全国三级医院将大部分配置腔镜机器人,届时装机量有望突破4000台,显示出巨大的市场潜力。

1.3 国家统一收费框架,临床价值成破冰关键

2025年12月5日,国家医保局发布《手术和治疗类辅助操作类立项指南(试行)(征求意见稿)》,首次从国家层面构建机器人手术收费框架。该框架将机械臂辅助操作划分为"导航、部分执行、精准执行"三档,并制定"基础术式价格+专项加收×手术难度系数"的收费模式,打破此前因区域标准不一导致的收费无据困境。此举预计将显著提升医院使用手术机器人的意愿,同时引导行业向临床价值导向发展,具备技术优势和服务能力的龙头企业将率先受益。

1.4 受益标的:天智航与微创机器人-B

天智航凭借全球首个实现全骨科手术的机器人(天玑2.0系列),2025年前三季度实现营收1.87亿元,同比增长约104%,三模块设计使其在创伤、脊柱、关节手术中均保持领先。其业务模式已从单一设备销售转向设备+耗材+服务综合模式,前三季度手术量达3.5万例,累计超13万例,耗材和服务收入有望成为未来主要增长点。微创机器人-B则凭借全球化布局,图迈腔镜手术机器人2025年全球订单量跻身全球前二,综合订单量累计突破230台,且在2025年12月成为全球唯一实现"五大赛道"全产品线商业化的企业,预计2026年有望实现盈利。

2 行业观点与投资建议

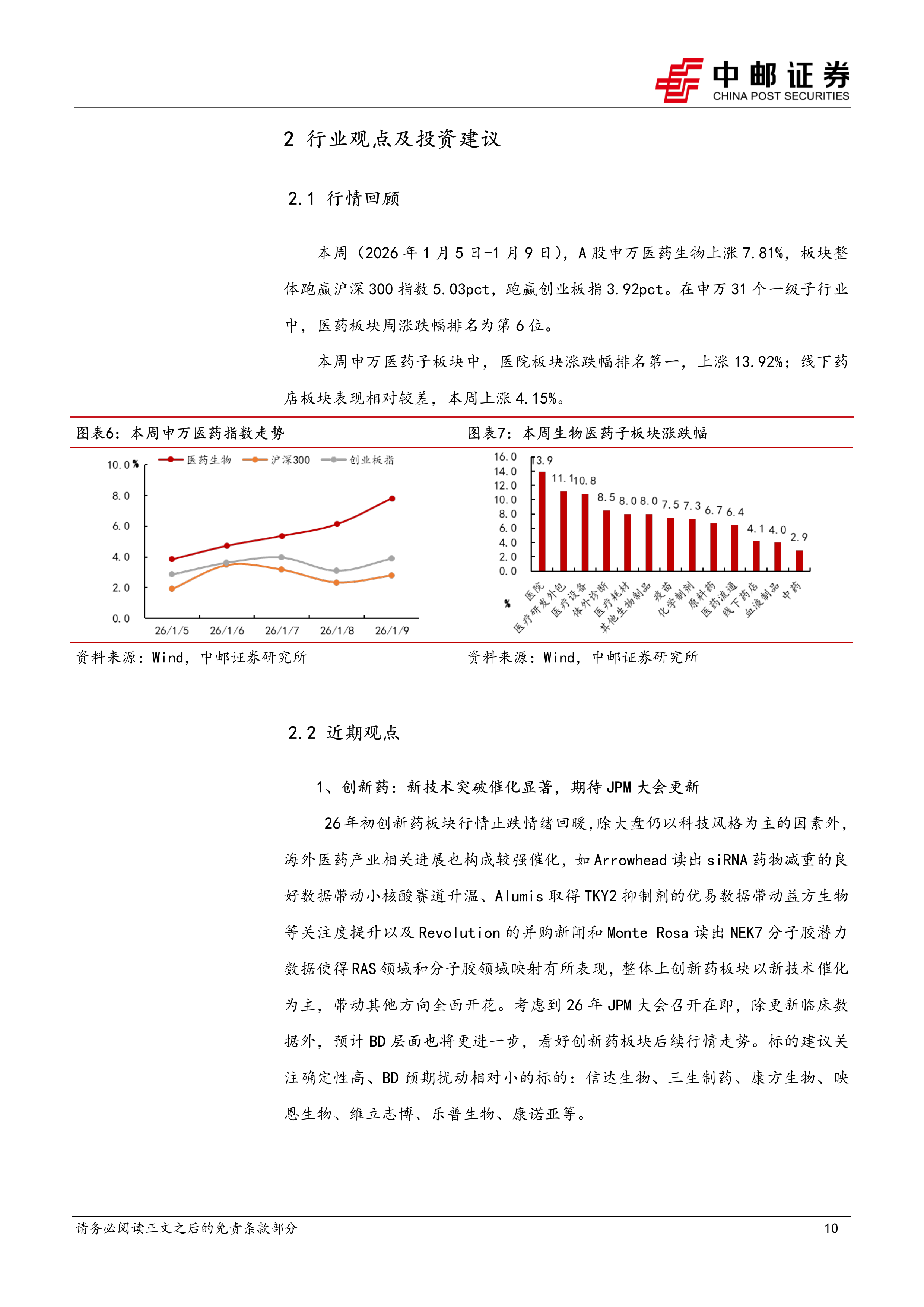

2.1 行情回顾:医药板块大幅跑赢大盘

本周(2026年1月5日-1月9日),申万医药生物指数上涨7.81%,跑赢沪深300指数5.03个百分点,跑赢创业板指3.92个百分点,在申万31个子行业中排名第6位。子板块中,医院板块涨幅最大(13.92%),线下药店板块涨幅最小(4.15%)。恒生医疗保健指数上涨10.06%,跑赢恒生指数10.47个百分点,居恒生所有子行业第一。

2.2 创新药:新技术催化显著,BD预期升温

年初以来创新药板块行情回暖,主要受海外新技术催化驱动:Arrowhead的siRNA减重数据、Alumis的TYK2抑制剂数据、Revolution的并购及Monte Rosa的NEK7分子胶数据,带动小核酸、分子胶、RAS等赛道全面升温。叠加JPM大会在即,预计BD活动将进一步活跃,信达生物、康方生物、映恩生物等标的确定性较高。

2.3 创新药产业链:供需两端同步改善

CXO及生命科研服务板块底部回暖信号明确。需求端,海外研发外包需求稳定回升,国内BigPharma研发支出逐年提升,Biotech走出底部,研发外包需求有望在2026年兑现;供给端,经过2020-2023年的产能扩张与出清周期后,价格水平已在底部企稳,2026年有望实现盈利修复。推荐关注药明康德、泰格医药、昭衍新药、皓元医药等。

2.4 医疗器械:政策反转与估值修复机会

受医疗反腐、集采及设备以旧换新节奏影响,2025年前三季度医疗器械行业利润承压。展望2026年,集采"反内卷"逐步落实,器械集采有望纠偏,配合设备以旧换新、大型设备配置证推进,脑机接口、AI医疗、手术机器人等新技术领域催化不断。重点关注迈瑞医疗、联影医疗、开立医疗、惠泰医疗、微电生理等方向性标的。

2.5 医药商业:关店加速,龙头市占率提升预期明确

截至2025年第三季度,全国药店数量为686,426家,已连续四个季度环比负增长,Q3单季度关店16,471家,净减少8,800家,行业出清加速。2026年龙头药店受益于新店业绩释放、降租控费及产品结构优化(降低医保依存度),利润率有望提升。推荐益丰药房、大参林等标的。

3 板块行情与估值

3.1 申万医药板块大幅上涨,港股医疗保健领涨

本周A股医药生物板块整体上涨7.81%,跑赢沪深300指数5.03个百分点。子行业中,医院板块表现最佳(+13.92%),生物制品板块涨9.99%,化学制药涨8.72%,医疗器械涨7.98%,线下药店涨幅最小(+4.15%)。港股方面,恒生医疗保健指数涨10.06%,居所有行业第一。个股方面,A股涨幅前五为创新医疗(+61.04%)、三博脑科(+56.15%)、美好医疗(+56.13%)、前沿生物(+55.96%)、悦康药业(+40.60%);港股涨幅前五为昭衍新药(+30.76%)、荣昌生物(+28.51%)、圣诺医药(+27.25%)、晶泰控股(+25.53%)、三叶草生物(+22.36%)。

3.2 板块估值升至30.52倍,溢价率环比提升

截至2026年1月9日,申万医药板块整体估值为30.52倍(TTM、整体法、剔除负值),较上周上涨0.38倍。医药板块相对沪深300的估值溢价率为122.85%,环比上升1.84个百分点。子行业中,医疗器械、化学制药、生物制品市盈率居前,本周所有子板块估值均呈上升趋势。

4 风险提示

报告提示以下四大风险:一是企业研发进度不及预期风险;二是市场竞争加剧风险;三是地缘政治风险;四是政策降价压力超预期风险。这些风险点可能对手术机器人行业及更广泛的医药行业商业化节奏、政策推进和业绩兑现构成潜在制约。

总结

本报告核心聚焦手术机器人行业的"商业化加速"与"政策框架破冰"双重拐点。从商业化端看,2025年骨科手术机器人量额齐增(销量同比+17.81%,销售额同比+21.62%),天智航以超40%的市占率牢牢控制国内骨科市场主导地位;腔镜机器人赛道百花齐放,微创机器人-B凭借全球化布局跻身全球订单前二。从政策端看,国家医保局首次统一机器人手术收费框架,将机械手操作细分为三档收费模式,有望显著加速行业渗透率提升。

行业观点方面,创新药板块受海外新技术催化显著回暖,CXO板块供需两端同步改善;医疗器械有望在2026年迎来集采纠偏和估值修复;医药商业关店加速、出清加快,龙头药店市占率与利润率有望同步提升。板块行情方面,本周医药生物板块涨幅7.81%,显著跑赢沪深300,港股医疗保健以10.06%涨幅领跑所有行业。

整体而言,手术机器人市场正从"设备销售驱动"向"临床价值驱动"转型,政策与商业化形成合力,天智航与微创机器人-B作为两大核心标的,分别在国内骨科全品类和全球腔镜赛道中占据领先优势。行业风险点主要集中在研发进展、市场竞争、地缘政治和政策降价预期等方面,需持续关注。

微信扫一扫-立即使用

微信扫一扫-立即使用