百济神州(688235)

事件

公司公布26Q1美股财报,一季度收入15.1亿美元(+35.5%)、其中产品收入14.9亿美元(+34.2%),营业利润2.5亿美元、净利润2.3亿美元(去年同期微利),业绩超预期。同时公司公告26年全年收入指引从此前的62-64亿美元上调至63-65亿美元,全年GAAP经营利润从此前的7-8亿美元上调至7.5-8.5亿美元,非GAAP经营利润从14-15亿美元上调至14.5-15.5亿美元。

核心观点

泽布替尼同比维持高增,其他产品增速稳定

拆分来看,泽布替尼26Q1收入11.5亿美元(+38.3%,环比-4.5%发货节奏导致,与25Q1趋势类似),其中美国7.6亿美元(+35.1%,环比-9.9%)、欧洲1.8亿美元(+57.4%,环比+9.4%)、中国0.94亿美元(+15.9%,环比+7.6%)、ROW0.6亿美元(+82.5%,环比+121.3%)其他产品方面,替雷利珠单抗收入2.1亿美元(+20.5%,环比+13.3%);国内安进产品收入1.4亿美元(+24.6%)。

毛利率表现优异,研发占比有所收窄

26Q1产品毛利率88.8%(+3.6pct),销售管理费用率36.7%(-4.4pct)、研发费用率35.8%(-7.4pct),费用端管控良好,得益于此公司26Q1营业利润率环比提升至16.5%

GPC3/4-1BB双抗研发加速,ASCO2026数据值得期待

26年公司研发催化剂丰富,上市层面26Q2Sonrotoclax单药用于r/rMCL的PDUFA日期将至、BTK CDAC用于r/rCLL的II期试验加速批准上市(若数据支持);注册性临床方面,GPC3/4-1BB双抗用于HCC的潜在注册性试验已启动,CDK4抑制剂用于1L HR+/Her2-mBC的III期试验即将启动、BTK CDAC用于中重度CSU的II期试验将于26H2启动;数据读出方面ASCO2026公司将公布CDK4抑制剂、GPC3/4-1BB双抗、B7‑H4ADC的I期试验数据。

盈利预测与投资建议

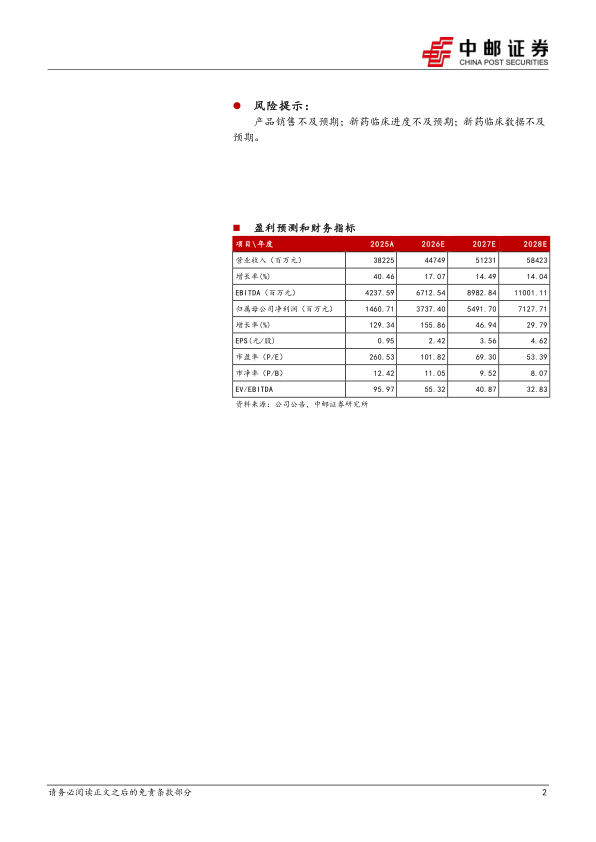

预计公司26/27/28年收入分别为447.5/512.3/584.2亿元,同比增长17.1%/14.5%/14.0%;归母净利润为37.4/54.9/71.3亿元,同比增长155.9%/46.9%/29.8%,对应PE为102/69/53倍。公司为创新药出海龙头企业,全球商业化能力突出、在研管线即将进入收获期,维持“买入”评级。

风险提示:

产品销售不及预期;新药临床进度不及预期;新药临床数据不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用