圣湘生物(688289)

投资要点

事件:公司发布2025年年报及2026年一季报。2025年实现收入16.4亿元(+12.6%),实现归母净利润2亿元(-27.8%),扣非归母净利润1.7亿元(-17.5%)。2026Q1实现收入4.4亿元(-8%),实现归母净利润0.5亿元(-45.8%),扣非归母净利润0.5亿元(-45.1%)。

仪器装机步入快车道,奠定常规业务增长基础。截至2025年末,公司各类型一体机累计实现装机200多台,分子流水线装机取得实质性突破,订单量稳步增加。2026Q1各类型一体机新增装机70多台,流水线累计落地20多条。公司持续发力一体机及流水线的市场拓展与装机落地,分子流水线自取得实质性进展后,装机进度显著提速,为常规业务实现稳健增长奠定夯实基础,展现出公司强劲的发展韧性与广阔前景。

外延并购驱动诊疗一体化,打造多元协同生态矩阵。公司坚定推进“诊断+治疗”一体化战略,通过外延并购实现跨越式发展。1)人生长激素:2025年1月公司全资收购中山海济,布局生长激素领域。2025年中山海济实现营收4.8亿元,净利润1.9亿元,同比增长77%,超额完成股权激励设定的1.4亿元净利润目标。此次收购有助于公司深化儿科诊疗一体化,形成“筛查-诊断-治疗”的闭环服务。2)宠物医疗:控股红岸基元,加入血球和宠物居家检测业务赛道,2025年营收同比增长超30%。3)基因测序:增资真迈生物,2025年实现高速增长,测序业务收入同比增长172%。公司高通量基因测序仪Sansure Seq1000于2025年1月获批上市,强化“设备+试剂”的战略协同,有望在国产替代趋势下提升市场份额。4)分子POCT系统:增资圣维鲲腾,聚焦新一代便携式分子POCT系统的研究与开发,核心产品QPOC2.0分子诊断平台支持超多重检测的微流控芯片,引入AI算法提升检测的敏感性和准确性,首个项目STI+已完成5000份样本测试。5)红外荧光技术:收购华斯无微,加速推动红外荧光技术的产业化落地,赋能公司基层检测和居家检测业务布局。

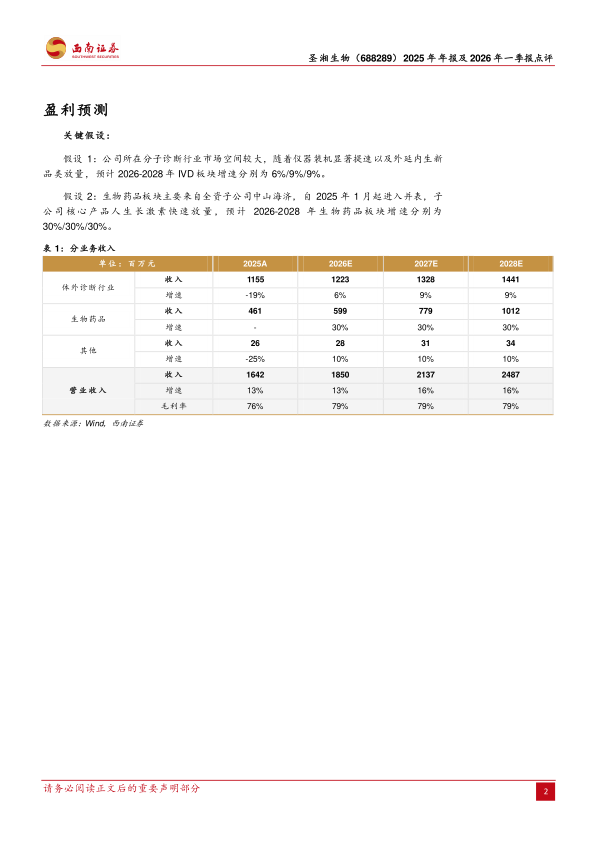

盈利预测与投资建议。我们预计公司2026-2028年营业收入分别为18/21/25亿元,归母净利润分别为3/3/4亿元。公司生态矩阵布局日渐完善,建议持续关注。

风险提示:行业竞争加剧风险、销售收入季节性波动风险、研发进展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用