隆平高科(000998)

生物育种打开成长空间,资本运作夯实种业主业,维持“买入”评级

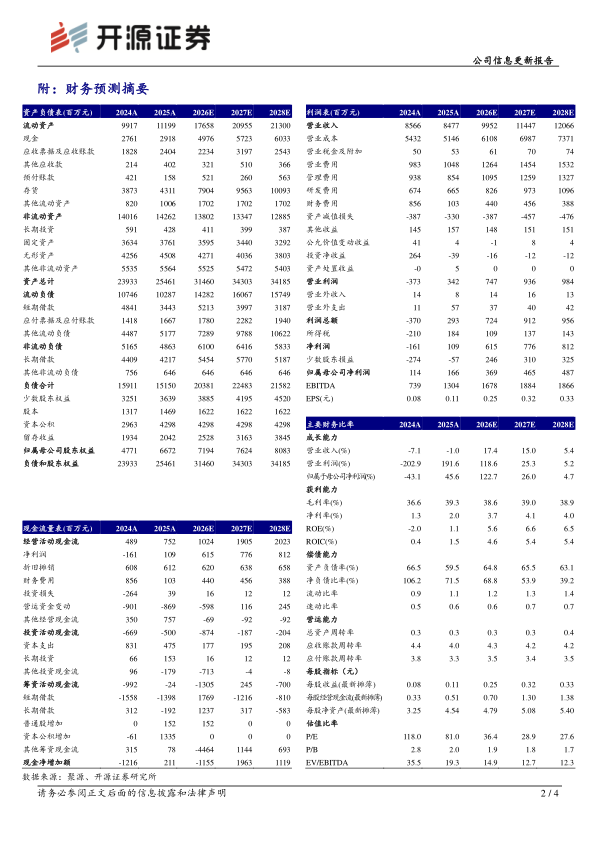

公司发布2025年年报及2026年一季报,2025全年实现营收84.77亿元,同比-1.03%,归母净利润1.66亿元,同比+46.63%。2026Q1营收9.08亿元,同比-35.56%,归母净利润-1.31亿元,同比-6145.62%。我们基于行业基本面变化及气候对种植行业影响,调整公司2026-2027年盈利预测,新增2028年盈利预测,预计公司2026-2028年归母净利润分别为3.69/4.65/4.87(2026-2027年原预测分别为4.04/5.02)亿元,对应EPS分别为0.25/0.32/0.33元,当前股价对应PE为36.4/28.9/27.6倍。公司种子业务稳增,转基因种子贡献增量,维持“买入”评级。

种业主业结构分化,生物育种打开成长空间

(1)水稻种子:2025年实现营收19.74亿元,同比-1.69%。公司继续强化高产优质、绿色低镉优势,同时补齐早熟中稻、南方粳稻等品类。(2)玉米种子:2025年实现营收50.40亿元,同比+0.38%,其中境内玉米收入16.48亿元,境外玉米收入33.92亿元。公司转基因玉米品种示范推广保持领先,已成为玉米业务增长新引擎,截至报告期末已有19个次转基因品种通过审定,生物育种产业化推广面积继续位居国内第一。(3)小麦种子:2025年实现营收2.56亿元,同比+1.67%,在核心市场遭遇重大灾害的情况下仍保持稳定。(4)专精特新种子:专精特新种子业务实现营业收入6.77亿元,同比-7.94%。

资本运作持续推进,股权整合与资产优化夯实种业主业

子公司方面,联创种业2025年实现营收11.36亿元同比-30.00%,净利润2.12亿元,同比-48.17%。隆平发展以隆平巴西为关键平台,2025年实现营收36.61亿元,同比+16.51%,净利润-2.89亿元,同比减亏5.74亿元。定增方面,2025年公司完成中信集团12亿元定增,总股本增至14.69亿股,中信农业及一致行动人合计持股比例提升至25.93%。股权整合方面,公司先以7.15亿元收购联创种业10%少数股权,再推动联创种业引入10亿元战略投资者,增资完成后公司持股比例变为87.73%。资产结构优化方面,公司过去三年累计清理73项低效无效资产、收回资金超3.5亿元,资产负债率降至59.50%,同比-6.98pct。

风险提示:商品粮价格变动影响制种植情绪、制种成本上升等。

微信扫一扫-立即使用

微信扫一扫-立即使用