恒瑞医药(600276)

投资要点:

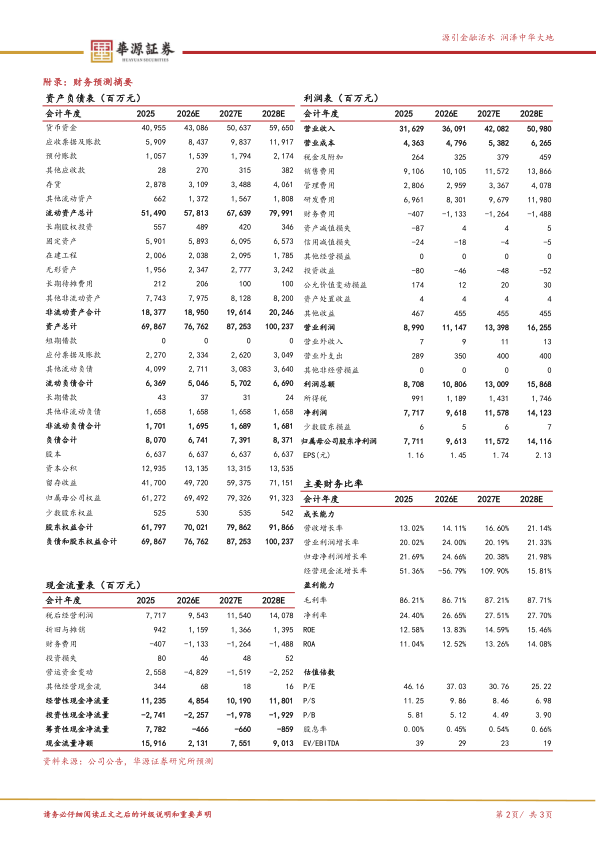

事件:恒瑞医药公布2025年业绩及2026年一季度业绩。2025年公司实现营业收入316.29亿元,同比+13.02%;归母净利润77.11亿元,同比+21.69%;扣非归母净利润74.13亿元,同比+20.00%。2026年一季度公司实现营业收入81.41亿元,同比+12.98%;归母净利润22.82亿元,同比+21.78%;扣非归母净利润21.72亿元,同比+16.59%。

创新产品成为收入增长第二曲线。2025年,公司创新药收入163.42亿元,同比增长26.09%,占药品销售收入比重达58.34%。其中,肿瘤产品收入132.40亿元,同比增长18.52%,非肿瘤产品收入31.02亿元,同比增长73.36%。对外许可收入33.92亿元,同比增长25.62%。2026年一季度,公司创新药收入45.26亿元,同比增长25.75%,占药品销售收入的比重达61.69%。其中,抗肿瘤产品收入33.13亿元,同比增长11.63%,占整体创新药销售收入的73.20%;非肿瘤产品收入12.13亿元,同比增长92.13%,占整体创新药销售收入的26.80%。创新产品收入已成为公司业绩增长关键点,同时非肿瘤产品收入增长迅速。

创新成果密集落地。2025年,公司7款1类创新药获批上市,1款2类新药获批上市,6项创新药适应症获批,2025年内共有15项NDA受理,28项临床推进至III期,61项临床推进至II期,28项创新产品首次推进至I期。2026年一季度,公司3款创新药及新适应症获批,8项NDA受理。根据公司2025年报,预计2026-2028年将有约53项创新产品及适应症获批上市。

全球化布局加速推进,达成多项重磅BD。2025年,公司对外许可收入33.92亿元,同比增长25.62%,与GSK、MSD、德国默克等海外公司达成重磅BD,相关临床试验有序推进。2026年一季度,公司对外许可收入7.87亿元,主要来自GSK合作项目。2026年4月,“NewCo”合作伙伴KaileraTherapeutics成功在纳斯达克上市。

盈利预测与评级:我们预计公司2026-2028年归母净利润分别为

96.13/115.72/141.16亿元,同比增速分别为24.66%/20.38%/21.98%,当前股价对应的PE分别为37/31/25倍。鉴于公司创新产品,全球化布局加速推进,维持“买入”评级。

风险提示:竞争格局恶化风险、销售不及预期风险、行业政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用