三鑫医疗(300453)

事件:公司发布2025年年报及2026年一季报,2025年营收16.4亿元(yoy+9.3%),归母净利润2.65亿元(yoy+16.51%),扣非归母净利润2.42亿元(yoy+15%)。2026Q1实现营收4.09亿元(yoy+13.39%),归母净利润0.68亿元(yoy+27.23%),扣非归母净利润0.61亿元(yoy+21.26%)。

点评:

核心业务稳健增长,海外拓展成效显著。2025年血液净化业务实现营收13.61亿元(yoy+11.80%),占总收入比重提升至82.95%,核心引擎地位稳固。给药器具业务实现收入1.70亿元(yoy-10.39%),心胸外科业务收入0.73亿元(yoy+1.19%)。海外业务表现亮眼,实现收入3.69亿元(yoy+34.56%),收入占比提升至22.49%,成为业绩增长的重要驱动力。2026Q1延续良好态势,营收及归母净利润分别同比增长13.39%和27.23%,盈利能力持续提升。Q1经营性现金流下降主要系产能扩产项目投入及原材料战略储备增加所致。

新品放量与产能扩张同步推进,成长新动能逐步显现。公司持续加大研发投入,2025年研发投入总额达0.89亿元(yoy+15.75%)。湿膜透析器作为国产首证产品,已顺利进入新一轮“二十三省”联盟集采增补目录,有望成为重要增长点。在研管线中,人工血管项目临床试验正入组、CRRT设备、漏血检测器等新产品亮点突出。为匹配市场需求,公司拟发行不超过5.3亿元可转债用于产能扩张,将新增1000万支透析器及3000万套透析管路等产能,为长期发展奠定坚实基础。

集采政策趋于温和,国内业务重回加速增长。随着血液透析类耗材集采续约的推进,联盟集采价格维持稳定,行业政策更趋温和,明确“稳临床、保质量”导向,为头部企业创造了稳定的经营环境。同时,国家卫健委推动血透服务向基层下沉,要求常住人口超6万的县均需具备血透能力,并新增350家乡镇卫生院/社区中心提供血透服务,为国产设备及耗材带来广阔市场空间。受益于此,公司国内业务增速显著回升,2026Q1国内收入同比增长快于2025年全年的3.67%,国内市场有望重回较快增长通道。

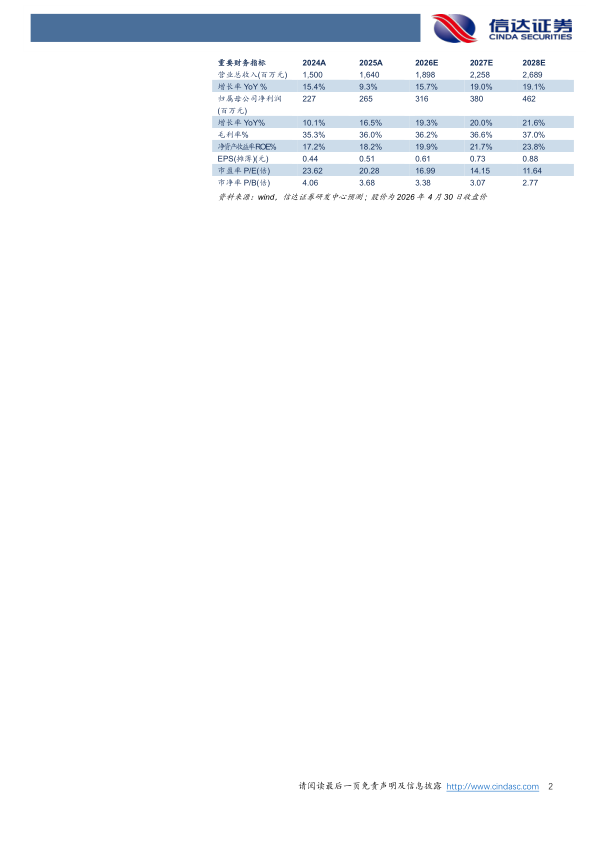

盈利预测:我们预计公司2026-2028年营业收入分别为18.98、22.58、26.89亿元,同比增速分别为15.7%、19.0%、19.1%,实现归母净利润为3.16、3.80、4.62亿元,同比分别增长19.3%、20.0%、21.6%,对应PE分别为17、14、12倍。

风险因素:原材料价格大幅波动风险;海外市场拓展不及预期及地缘政治风险;集采政策变动风险;新产品研发及推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用