百洋医药(301015)

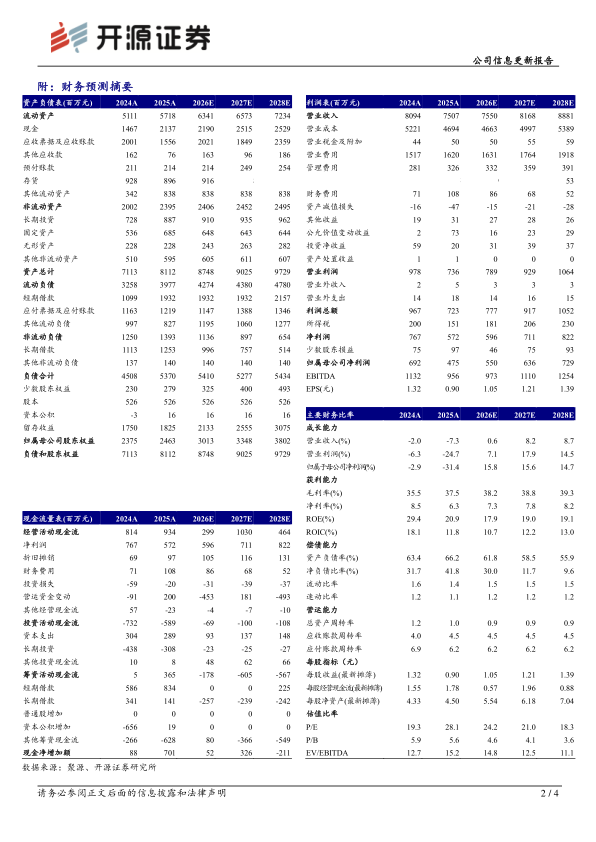

2025年经营小幅承压,看好创新布局长期成长潜力,维持“买入”评级公司2025年实现营收75.07亿元(同比-7.26%,下文皆为同比口径);归母净利润4.75亿元(-31.36%);扣非归母净利润3.96亿元(-39.59%)。2026Q1单季度实现营收17.83亿元(-3.10%);归母净利润1.24亿元(+45.79%);扣非归母净利润1.17亿元(+16.63%)。从盈利能力来看,2025年毛利率为37.47%(+1.97pct),净利率为7.62%(-1.86pct)。从费用端来看,2025年销售费用率为21.59%(+2.85pct);管理费用率为4.35%(+0.88pct);研发费用率为0.56%(+0.12pct);财务费用率为1.43%(+0.12pct)。考虑到公司经营节奏阶段性承压,下调2026-2027年并新增2028年盈利预测,预计2026-2028年归母净利润分别为5.50/6.36/7.29亿元(原预计9.15/11.30亿元),EPS为1.05/1.21/1.39元/股,当前股价对应PE为24.2/21.0/18.3倍,我们看好公司核心品牌运营业务以及创新布局的长期成长潜力,维持“买入”评级。

品牌运营业务销售稳健,批发配送业务持续收窄

分业务来看,2025年公司核心品牌运营业务实现营收56.24亿元(+1.18%),其中迪巧系列营收19.70亿元(-6.24%);品牌运营业务毛利额为26.66亿元,毛利率为47.40%,是公司的主要利润来源。批发配送业务实现营收14.58亿元(-31.75%);零售业务实现营收3.98亿元(+6.53%)。

创新转型前瞻布局,赋能未来发展

创新业务方面,公司以“聚焦前沿创新药领域、深耕精准放疗赛道、联动专业投资机构前瞻布局”为创新转型核心抓手。其中创新药领域,通过战略投资北海康成(罕见病)、济坤医药(抗器官纤维化)、思合基因(ASO小核酸)等创新药企,形成了高潜力治疗领域的投资组合;放疗赛道方面,以ZAP-X火星舟放射外科机器人为核心,统筹推进全球研发、生产基地建设、临床研究及放疗中心落地,构建全链条体系;并积极与专业投资机构深度合作,前瞻布局生物医药早期项目,拓宽产业生态布局维度,为长期创新发展注入新动能。

风险提示:政策波动风险,产品销售不及预期,新品研发进展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用