奥浦迈(688293)

事件:公司发布2025年年报及2026年一季报。2025年公司实现营业收入3.55亿元(同比+19.40%),归母净利润0.42亿元(同比+98.07%),扣非归母净利润0.21亿元(同比+216.57%)。2026Q1公司实现营业收入1.82亿元(同比+117.68%),实现归母净利润0.39亿元(同比+167.45%),扣非归母净利润0.05亿元(同比-57.47%)。

点评:

25年培养基业务增长强劲,26Q1澎立生物正式并表:①25年培养基业务增长强劲。从收入上看,25年培养基收入增长强劲,其中CHO培养基收入2.61亿元(同比增长31%),293培养基收入0.23亿元(同比增长30%),而CDMO业务收入0.54亿元(同比增长3%)。从区域分布上看,25年境内收入2.45亿元(同比增长21%,收入占比69%),而境外收入1.1亿元(同比增长16%,收入占比31%)。从盈利能力上看,25年公司毛利率下降2.18个百分点(达50.85%),其中CHO培养基毛利率提升0.64个百分点,293培养基毛利率下降12.02个百分点(主要系市场同类产品竞争加剧,价格体系受挤压),而CDMO服务业务毛利率下降26.11个百分点(主要系CDMO D3厂房处于投产初期,相关厂房设备折旧及运营费用全额计入成本,叠加产能利用率尚处于爬坡阶段,导致成本增幅阶段性高于收入增幅)。②26Q1澎立生物正式并表。26Q1收入增长达118%,主要系澎立生物于2026年1月开始纳入奥浦迈合并报表范围。由于公司对澎立生物并购形成的分期未发行股份对价按金融负债核算,其后续公允价值变动计入当期损益,26Q1公司产生约0.29亿元的公允价值变动损益。

25年新增80个已确定中试工艺的药品研发管线,澎立生物并表助力公司完成R端布局:①25年培养基商业化项目同比增长达88%。截至2025年末,公司共有327个已确定中试工艺的药品研发管线使用公司的细胞培养基产品,其中处于临床前阶段170个、临床I期阶段67个、临床II期阶段41个、临床III期阶段34个、商业化生产阶段15个;整体相较2024年末增加80个,增长幅度32.39%,其中,商业化项目整体相较2024年末增幅达87.50%。②澎立生物并表助力公司完成R端布局。公司服务板块聚焦于药物开发D端和生产M端,澎立生物则深耕于药物研发R端,尤其在临床前药效评价领域具有行业竞争优势,积累了丰富的早期管线资源与优质创新客户。通过与澎立生物的深度融合,奥浦迈将进一步贯通“培养基+CRDMO”一体化生态,澎立生物也将借助奥浦迈的培养基产品与CDMO服务,实现向产业链下游的有效延伸。

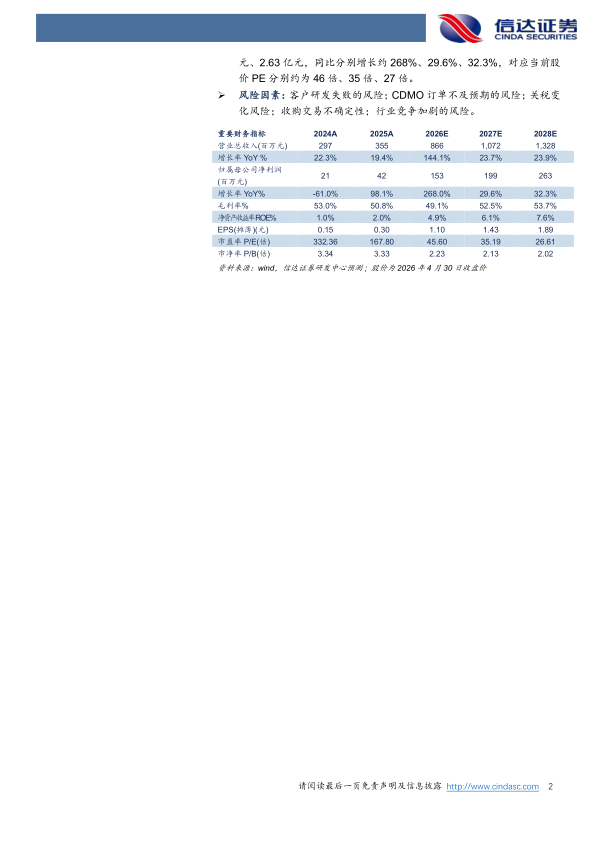

盈利预测:考虑26年澎立生物的并表,我们预计公司2026-2028年营业收入分别为8.66亿元、10.72亿元、13.28亿元,同比增速分别约为144.1%、23.7%、23.9%,实现归母净利润分别为1.53亿元、1.99亿元、2.63亿元,同比分别增长约268%、29.6%、32.3%,对应当前股价PE分别约为46倍、35倍、27倍。

风险因素:客户研发失败的风险;CDMO订单不及预期的风险;关税变化风险;收购交易不确定性;行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用