安琪酵母(600298)

核心观点

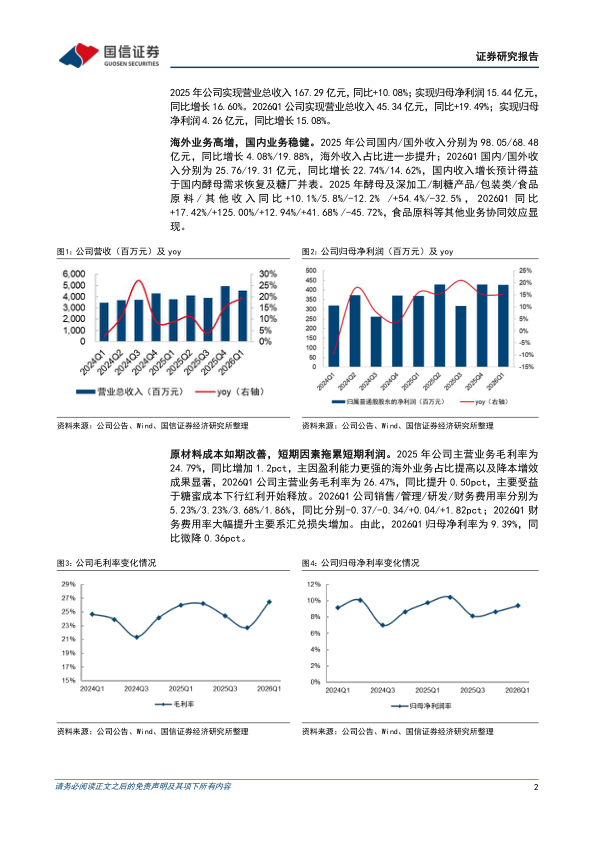

2025年公司实现营业总收入167.29亿元,同比+10.08%;实现归母净利润15.44亿元,同比增长16.60%。2026Q1公司实现营业总收入45.34亿元,同比+19.49%;实现归母净利润4.26亿元,同比增长15.08%。

海外业务高增,国内业务稳健。2025年公司国内/国外收入分别为98.05/68.48亿元,同比增长4.08%/19.88%,海外收入占比进一步提升;2026Q1国内/国外收入分别为25.76/19.31亿元,同比增长22.74%/14.62%,国内收入增长预计得益于国内酵母需求恢复及糖厂并表。2025年酵母及深加工/制糖产品/包装类/食品原料/其他收入同比+10.1%/5.8%/-12.2%/+54.4%/-32.5%,2026Q1同比+17.42%/+125.00%/+12.94%/+41.68%/-45.72%,食品原料等其他业务协同效应显现。

原材料成本如期改善,短期因素拖累短期利润。2025年公司主营业务毛利率

为24.79%,同比增加1.2pct,主因盈利能力更强的海外业务占比提高以及降本增效成果显著,2026Q1公司主营业务毛利率为26.47%,同比提升0.50pct,主要受益于糖蜜成本下行红利开始释放。2026Q1公司销售/管理/研发/财务费用率分别为5.23%/3.23%/3.68%/1.86%,同比分别-0.37/-0.34/+0.04/+1.82pct;2026Q1财务费用率大幅提升主要系汇兑损失增加。由此,2026Q1归母净利率为9.39%,同比微降0.36pct。

延续全球化布局,26年利润弹性确定性强。2026Q1公司顺利实现开门红。核心原材料糖蜜25/26榨季价格已回落,全年维度成本下行确定性高,有望持续拉动毛利率提升。展望全年,公司持续推进全球化布局,预计27年印尼工厂投产,并加速酵母蛋白等新兴业务布局,随着成本红利充分释放及外部扰动因素减弱,公司盈利能力有望继续改善。

风险提示:行业竞争加剧,原材料成本大幅上涨,餐饮需求恢复不及预期,海外扩张不及预期等。

投资建议:我们基本维持此前盈利预测,预计2026-2027年公司实现营业总收入188.2/210.2亿元(前预测值为188.4/210.0亿元)并引入2028年预测229.8亿元,2026-2028年同比12.5%/11.7%/9.3%;预计2026-2027年公司实现归母净利润19.3/22.1亿元(前预测值为19.7/23.1亿元)并引入2028年预测25.3亿元,2026-2028年同比24.8%/14.7%/14.4%;实现EPS2.22/2.55/2.92元;当前股价对应PE分别为17.3/15.1/13.2倍。维持优于大市评级。

微信扫一扫-立即使用

微信扫一扫-立即使用