利民股份(002734)

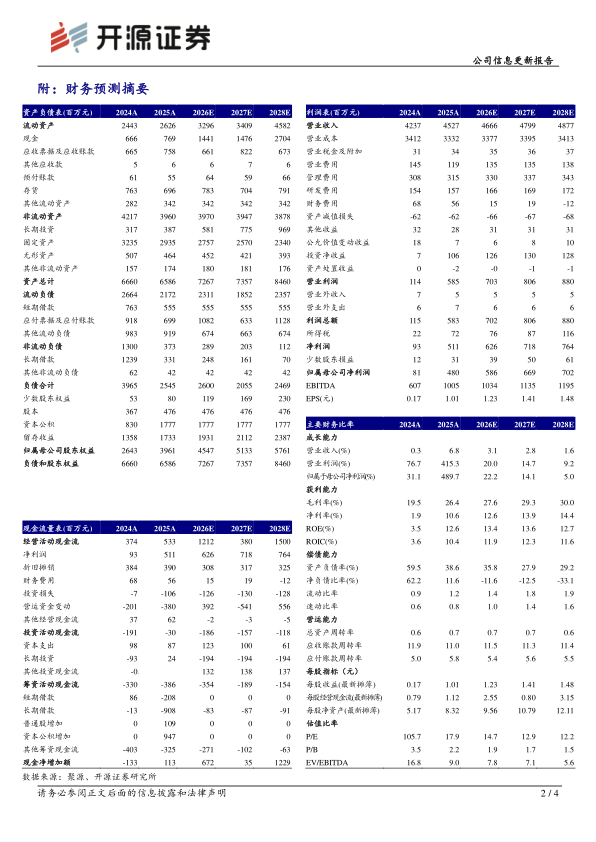

2025年及2026年公司扣非后归母净利润同比大增,维持“买入”评级2025年公司实现营业收入45.27亿元,同比+6.83%,实现扣非后归母净利润4.54亿元,同比+786.88%。2025年Q4单季度,公司实现归母净利润8,979.71万元,同比+197.75%。2025年公司核心产品量价提升,同时投资收益同比增加,公司业绩同比大增。2026年Q1,公司主要产品价格同比上涨,公司实现扣非后归母净利润1.34亿元,同比+40.18%。考虑到代森锰锌原材料乙二胺价格上涨,我们略下调公司2026-2027年以及新增2028年盈利预测,预计公司归母净利分别为5.86(-1.26)、6.69(-1.59)、7.02亿元,EPS分别为1.23(-0.37)、1.41(-0.45)、1.48元,当前股价对应PE分别为14.7、12.9、12.2倍,公司前瞻布局新领域、与拜耳签订战略供货合同,看好公司成长,维持公司“买入”评级。

2025年Q4、2026年Q1代森锰锌产品价格同比增长,公司业绩同比大增根据百川盈孚数据,2025年Q4,代森锰锌的平均价格为28552元/吨,同比+19.40%;我们测算代森锰锌-乙二胺价差为26738元/吨,同比+21.74%。2026年Q1,代森锰锌的平均价格为28378元/吨,同比+20.08%;我们测算代森锰锌-乙二胺价差为26060元/吨,同比+21.26%。公司拥有代森锰锌产能4.5万吨,充分受益于代森锰锌价格上涨、价差扩大。百菌清方面,2025年百菌清平均价格为28801元/吨,同比+43.09%。公司持有新河化工34%股权,即拥有百菌清权益产能1.02万吨,2025年公司对联营企业和合营企业的投资收益9,666.01万元,较2024年增加8,333.52万元,主要系公司新河公司的投资收益增加。

公司积极在合成生物学等新领域创新,与拜耳签订战略供货合同

公司前瞻布局生物合成技术,通过自主或合作开发RNAi生物农药、小肽生物农药等前沿产品,未来一旦孵化成功,有望创造新的业绩增长曲线。同时2026年2月26日,公司与BAYER S.A.签订了农用化学品的长期供货合同。合同期限为3年。按照年度采购量预估前3年合同金额为8亿元,6年合同总金额约为16亿元人民币,最终以实际订单金额为准,此举有望进一步夯实公司未来业绩。

风险提示:粮食价格下跌、宏观需求不及预期、行业产能扩张等。

微信扫一扫-立即使用

微信扫一扫-立即使用