中心思想

业绩端改善显著,经营拐点确立

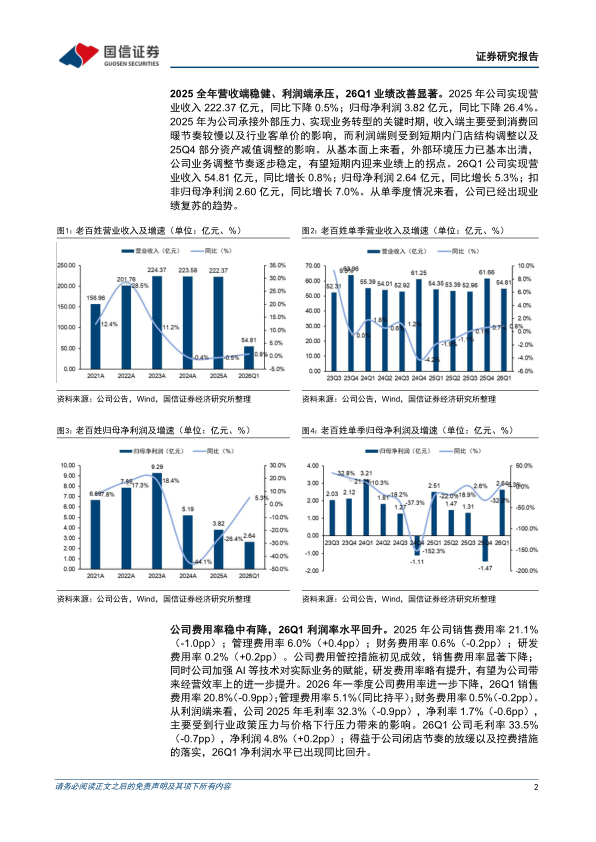

老百姓(603883.SH)2025年全年营收稳健(222.37亿元,同比-0.5%)但利润承压(归母净利润3.82亿元,同比-26.4%),主要受门店结构调整、资产减值及行业政策压力影响。然而,2026年一季度业绩改善明显:营收54.81亿元(同比+0.8%),归母净利润2.64亿元(同比+5.3%),扣非归母净利润2.60亿元(同比+7.0%),费用率优化、闭店节奏放缓与控费措施落实推动利润端同比回升,公司已出现业绩复苏趋势。

精细化运营与规模优势构筑长期竞争力

公司作为国内连锁药房龙头,门店总数超1.5万家,正从“万店规模”向精细化运营与高质量增长转型。通过统采占比提升(76.8%)、自有品牌销售占比增长(24.4%)、数智化转型(“老百姓小丸子AI”覆盖八大场景)及专业化服务(慢病管理覆盖2328万患者、统筹资质门店4514家),公司有望在处方外流、行业集中度提升及健康服务升级背景下,实现盈利修复与估值提升。首次覆盖给予“优于大市”评级。

主要内容

2025全年与26Q1业绩分析

2025年营收222.37亿元(-0.5%),归母净利润3.82亿元(-26.4%),利润承压主因门店结构调整及25Q4资产减值。26Q1营收54.81亿元(+0.8%),归母净利润2.64亿元(+5.3%),扣非归母净利润2.60亿元(+7.0%),业绩复苏趋势明确。

费用率与利润率分析

2025年销售费用率21.1%(-1.0pp),管理费用率6.0%(+0.4pp),财务费用率0.6%(-0.2pp),控费初见成效。26Q1费用率进一步下降,毛利率33.5%(-0.7pp)但净利率4.8%(+0.2pp),利润率同比回升。

业务拆分:零售与加盟业务

2025年零售业务收入191.15亿元(基本持平),加盟及分销收入30.04亿元(-3.2%)。26Q1零售收入45.24亿元(+1.3%),加盟分销收入9.20亿元(+1.9%),两大业务均好转。分产品看,中西成药收入韧性较强(2025年+1.9%),中药与非药承压。

地区收入结构

2025年华中/华东/西北/华北/华南分别实现收入88.93/58.47/39.29/24.81/10.86亿元,华中、华东、西北为核心增长区(21-25年CAGR 10.1%/8.4%/11.5%)。26Q1华中(+3.9%)、华北(+3.2%)恢复增长。

门店结构调整

截至26Q1末,门店总数15001家(直营9622家,加盟5379家)。2025年直营门店净减少249家,加盟净减少53家;26Q1加盟门店数量回升,闭店节奏放缓,加盟门店占比从2021年30.2%提升至35.9%。

公司概况

发展历程

自2001年湖南长沙首店起步,2015年上交所上市,通过“星火计划”“百城千店”扩张至超1.5万家门店,为全国首批万店规模民营上市连锁药房。

股权结构

实控人谢子龙、陈秀兰通过一致行动持有控制权(谢子龙间接控制16.65%,陈秀兰控制8.92%),其他主要股东包括泽星投资(22.14%)、腾讯(0.97%),股权集中、决策稳定。

高管团队

创始人谢子龙(董事长兼总裁)及多位高管具备20余年行业经验,覆盖医药、管理、财务、投资领域,保障战略执行。

业务模式

以药品零售为核心,形成“直营零售+直营式加盟+联盟+生产制造”一体化模式,覆盖中西成药、中药、健康器材等,构建全国仓储配送体系及O2O线上业务。

行业现状

短期:市场规模增速下滑,线下门店数量减少

2024年零售药店市场规模9411亿元(同比+1.3%),门店数量自24Q3末70.6万家高点降至25Q4末68.0万家。上市连锁药房营收增速放缓,25Q2起经营边际好转。

中远期:处方外流与集中度提升

处方药院外占比从2017年16%提升至2024年21%,较美日仍有差距;门诊统筹政策加速落地,起付线标准差异大。行业CR10从2012年13%升至2023年34%,对比美日(CR3分别为85%、31%)提升空间大;连锁化率57.56%,远低于美国90%。

线上线下融合与多元化发展

政策鼓励药店拓展非药品销售与健康服务,日本药妆非药品销售占比67.3%,美国CVS医疗服务和医保收入占比71%,我国仅18.6%,多元发展空间广阔。

公司转型变革

从“万店”向精细化运营

2025年门店数量净减少,直营门店优化经营效率,26Q1加盟门店回升。直营门店日均坪效由2024年47元/平米回升至2025年48元/平米,单店收入下滑趋势企稳。

门店转型:从交易型到关系型

自25Q3起推动万家门店向“行商”模式转型,主动触达社区会员,提升单店客流与复购率。

商采体系:统采与自有品牌

统采占比从2021年62.7%升至26Q1 76.8%,自有品牌销售占比从17.0%升至24.4%,支撑毛利率改善。

数智化赋能

自研“老百姓小丸子AI”大模型覆盖商品管理、会员营销、处方审核等八大场景,实现数据驱动决策,降本增效。

专业化服务

截至26Q1,累计为2328万患者建立健康档案,统筹资质门店4514家,通过“爱心驿站”等便民服务强化社区关系。

盈利预测

预计2026-2028年营收235.73/248.21/259.45亿元(同比+6.0%/+5.3%/+4.5%),归母净利润5.93/6.96/8.04亿元(同比+55.4%/+17.3%/+15.5%),毛利率32.2%/32.5%/32.8%。

估值与投资建议

采用FCFF绝对估值法,假设WACC 9.68%、永续增长率1.0%,得出合理市值区间130.09~164.70亿元,对应股价17.14~21.70元,较当前有19.6%~51.4%溢价空间。首次覆盖给予“优于大市”评级。

风险提示

市场竞争加剧、行业政策变化、并购门店经营不达预期、人才储备不足等风险。

总结

核心结论:业绩拐点与转型价值兼具

老百姓2025年利润承压但26Q1业绩显著改善,公司正处于从“万店规模”向精细化运营的转型期。通过门店结构优化、统采与自有品牌提升、数智化赋能及专业化服务升级,公司有望在处方外流与行业集中度提升趋势中巩固龙头地位。盈利预测显示2026年起利润高增长,FCFF估值下溢价空间充裕,建议积极关注。

投资要点与风险关注

短期看26Q1利润同比回升验证经营拐点,中长期看加盟扩张、慢病管理及统筹资质获取打开成长空间。需警惕行业竞争加剧、政策不确定性及并购整合风险,但公司整体具备长期整合价值与估值修复弹性。

微信扫一扫-立即使用

微信扫一扫-立即使用