普洛药业(000739)

l事件

公司发布2025年度及2026第一季度业绩,2025年公司实现营业收入97.84亿元,同比下降18.62%;归母净利润8.91亿元,同比下降13.63%。2026年第一季度,公司实现营业收入24.47亿元,同比下降10.36%;归母净利润2.49亿元,同比增长0.19%;扣非归母净利润2.43亿元,同比增长18.15%。

l核心观点

CDMO业务进入加速期,核心引擎驱动高质增长。公司CDMO业务强劲发展,2025年逆势实现营收21.98亿元(+16.66%),毛利率提升4.18个百分点至45.24%。这得益于“漏斗”型项目管线的持续兑现,2025年末商业化项目达398个,三年内将交付的商业化订单超60亿元。随着业务从中间体向“API+制剂”转型升级及跨国药企客户的突破,CDMO已跃升为公司最大毛利贡献板块,增长确定性凸显。

API产品结构优化,降本增效显著。原料药行业处于复杂多变的周期底部,公司不仅在工艺优化、能耗管控等方面控制成本,同时通过持续优化市场策略,维护了主要产品市场份额和价格平衡。因此短期虽营收承压,2025年原料药中间体业务营收61.65亿元,同比下滑28.74%。但2025年毛利率为13.53%,同比下仅滑1.44个百分点,相对稳定。

技术平台与先进产能壁垒加固,蓄力中长期成长动能。公司持续加码研发壁垒,拥有超1300名研发人员,构建了流体化学、晶体和粉体、合成生物学及酶催化、多肽、泛偶联、高活化合物、制备与纯化等前沿平台。产能布局精准聚焦高成长赛道。此外API全球化注册加速(2025完成14个DMF申报),司美格鲁肽减重和降糖临床三期入组完成,医美原料快速商业化,多元创新管线与产能协同共振,为未来业绩攀升注入持续动能。

l盈利预测与投资建议

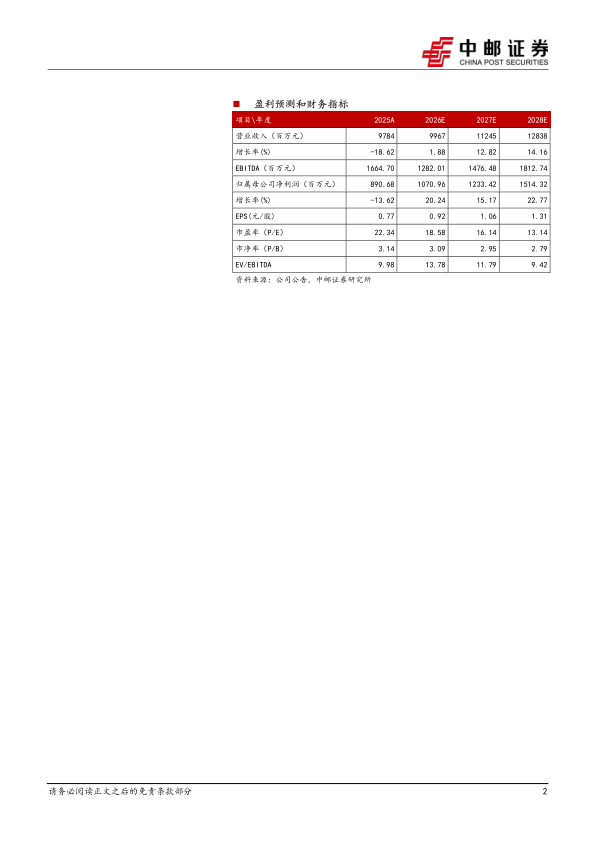

预计公司26/27/28年收入分别为99.67/112.45/128.38亿元,同比增长1.88%/12.82%/14.16%;归母净利润为10.71/12.33/15.14亿元,同比增长20.24%/15.17%/22.77%,对应PE为19/16/13倍。公司是领先的特色原料药+制剂一体化生产企业,CDMO业务处于加速期。首次覆盖,给予“买入”评级。

l风险提示

下游研发需求变动风险;市场竞争加剧风险;地缘政治风险

微信扫一扫-立即使用

微信扫一扫-立即使用