中心思想

核心观点:2025年营收增长30%,国内需求强劲反弹

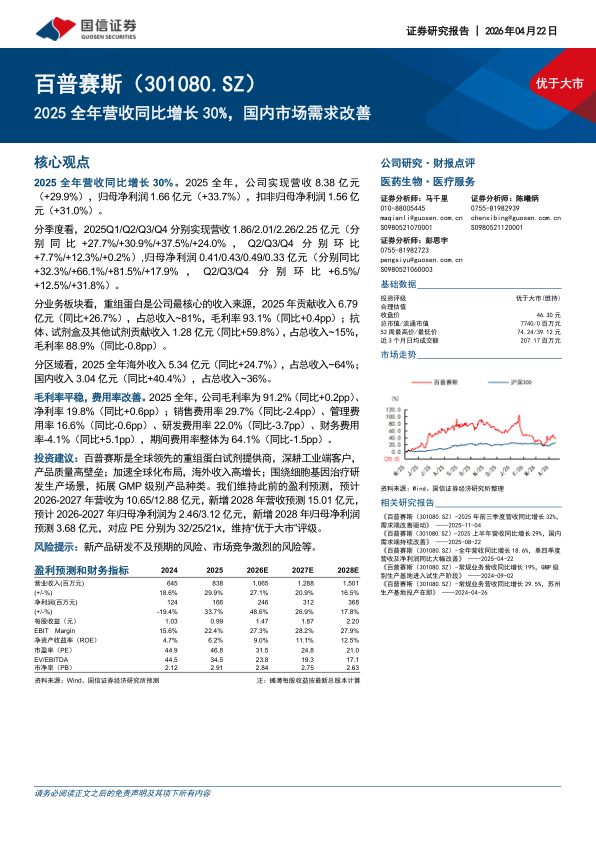

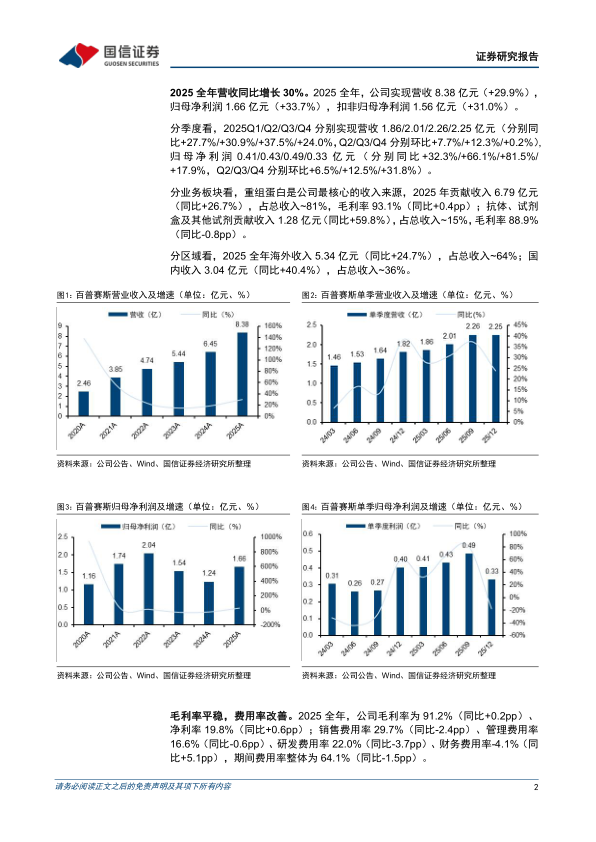

百普赛斯2025年全年实现营收8.38亿元,同比增长29.9%,归母净利润1.66亿元,同比增长33.7%,业绩表现显著优于市场预期。其中,国内收入同比增长40.4%,占总收入比例提升至36%,表明国内市场需求正在加速改善。公司核心业务重组蛋白收入稳健增长(+26.7%),同时抗体及试剂盒等高增长业务(+59.8%)成为新引擎。盈利能力方面,毛利率保持91.2%高位,费用率持续优化,期间费用率同比下降1.5个百分点至64.1%,净利率提升至19.8%。海外收入维持24.7%增长,全球化布局成效显著。基于此,公司维持“优于大市”评级,未来三年营收与净利润复合增长率预计分别达21%和25%以上。

驱动因素:双轮驱动与盈利质量提升

业绩高增的核心驱动力来自国内需求改善与产品结构升级。国内收入增速(40.4%)首次大幅超越海外(24.7%),反映出行业景气度回升。同时,高毛利的重组蛋白业务(毛利率93.1%)保持主导地位,而抗体试剂盒业务以60%的增速快速放量,丰富产品矩阵。费用端,销售费用率下降2.4个百分点至29.7%,研发费用率下降3.7个百分点至22.0%,显示公司规模效应和效率提升。整体来看,公司在收入端和利润端均实现了高质量的同步增长。

主要内容

经营业绩分析:季度增长加速与业务结构深化

季度表现分化,下半年增长加速。 2025年Q1至Q4单季营收分别为1.86/2.01/2.26/2.25亿元,同比增速依次为27.7%/30.9%/37.5%/24.0%,其中Q3增速最高。归母净利润季度间波动更为明显,Q2至Q4同比增速分别为66.1%/81.5%/17.9%,Q3单季度利润增速达81.5%,显示经营弹性。环比看,Q2和Q3营收环比分别+7.7%和+12.3%,呈现逐季上行趋势。

业务板块,重组蛋白仍是基本盘,抗体试剂盒成第二增长曲线。 重组蛋白收入6.79亿元(占比81%),同比增长26.7%,毛利率93.1%同比提升0.4个百分点,体现核心产品定价能力和成本控制优势。抗体、试剂盒及其他试剂收入1.28亿元(占比15%),同比大增59.8%,毛利率88.9%小幅下降0.8个百分点,主要因产品结构变化及早期投入。检测服务及其他业务合计贡献约4%收入,保持稳定。

区域结构,国内复苏态势明确,海外稳健拓展。 国内收入3.04亿元(同比+40.4%),占比升至36%;海外收入5.34亿元(同比+24.7%),占比64%。国内增速显著高于海外,表明在国内生物制药及科研需求回暖背景下,公司本土市场渗透率提升。海外收入增长虽略低于整体增速,但绝对值仍占主导,反映了全球化布局的持续成效。

盈利能力与费用控制:毛利率稳定,费用率全面改善

毛利率平稳运行,净利率显著提升。 2025年综合毛利率为91.2%,同比微增0.2个百分点,连续多年维持在90%以上高位,反映产品高壁垒和定价权。净利率为19.8%,同比提升0.6个百分点,主要受益于费用率下降和投资收益改善。

费用端“三费”同步优化,研发投入保持强度。 销售费用率29.7%(同比-2.4pp),管理费用率16.6%(-0.6pp),研发费用率22.0%(-3.7pp),财务费用率-4.1%(同比+5.1pp),期间费用率合计64.1%(-1.5pp)。销售费用率下降主要得益于营销效率提升和客户结构优化;研发费用率虽下降但仍维持在较高水平,保障技术领先。财务费用率转正源于利息收入减少和汇兑损益变化。

投资建议与未来展望:估值具吸引力,成长路径清晰

盈利预测上调,维持优于大市评级。 分析师预计2026-2028年营收分别为10.65/12.88/15.01亿元,同比增长27.1%/20.9%/16.5%;归母净利润分别为2.46/3.12/3.68亿元,同比增长48.6%/26.9%/17.8%。对应2026-2028年PE分别为32/25/21倍。2025年PE为46.8倍,考虑盈利高增长,PEG约1.4倍(2026年),估值处于合理区间。

核心增长逻辑清晰,风险可控。 公司作为全球重组蛋白试剂领先企业,深耕工业端客户,产品质量壁垒高。未来看点包括:(1)全球化布局加速,海外收入有望维持20%+增速;(2)围绕细胞基因治疗拓展GMP级产品,打开新市场空间;(3)国内需求改善趋势可持续,政策支持与创新药研发驱动增长。主要风险为新产品研发不及预期和市场竞争加剧,但公司护城河较深,风险整体可控。

财务预测与估值关键指标

关键财务指标: 2025年ROE为6.23%(较2024年4.73%提升),预计2026-2028年ROE升至9%/11%/12%,盈利能力逐步增强。每股收益(摊薄)2025年0.99元,2026-2028年预计为1.47/1.87/2.20元,EPS增速匹配净利润增速。资产负债率从2024年10%升至2025年12%,但整体财务杠杆低,现金流充裕(2025年经营现金流虽为负,但主因营运资本变动,2026年起转正)。

估值对比: 可比公司药康生物2026年PE约48倍,奥浦迈约66倍,百普赛斯2026年PE仅31.5倍,具备估值优势。EV/EBITDA从2025年34.5倍降至2028年17.1倍,反映未来现金流改善。

总结

业绩与战略:高增长验证,国内需求拐点确立

百普赛斯2025年实现营收和净利润双位数增长,其中营收增速达30%,归母净利润增速34%,均超出市场预期。国内收入增速(40.4%)显著高于海外(24.7%),标志着国内市场需求改善趋势正式确立,公司在中美双市场、双业务(重组蛋白+抗体试剂盒)的布局下形成了可持续的增长动力。毛利率稳定在91%以上,费用率全面优化,净利率提升至19.8%,经营质量扎实。

未来增长:全球扩张与产品升级并行

展望2026-2028年,公司预计营收复合增长率约21%,净利润复合增长率约25%,成长路径清晰。核心驱动力包括:海外市场持续渗透(目标维持20%+增速)、GMP级产品在细胞基因治疗领域的放量、以及国内生物药研发产业链复苏带来的增量需求。当前的估值水平(2026年PE 32倍)在PEG维度具备吸引力,对应“优于大市”评级维持。同时需关注新产品研发及市场竞争风险,但公司技术与客户壁垒为业绩增长提供了安全边际。

微信扫一扫-立即使用

微信扫一扫-立即使用