海思科(002653)

核心观点

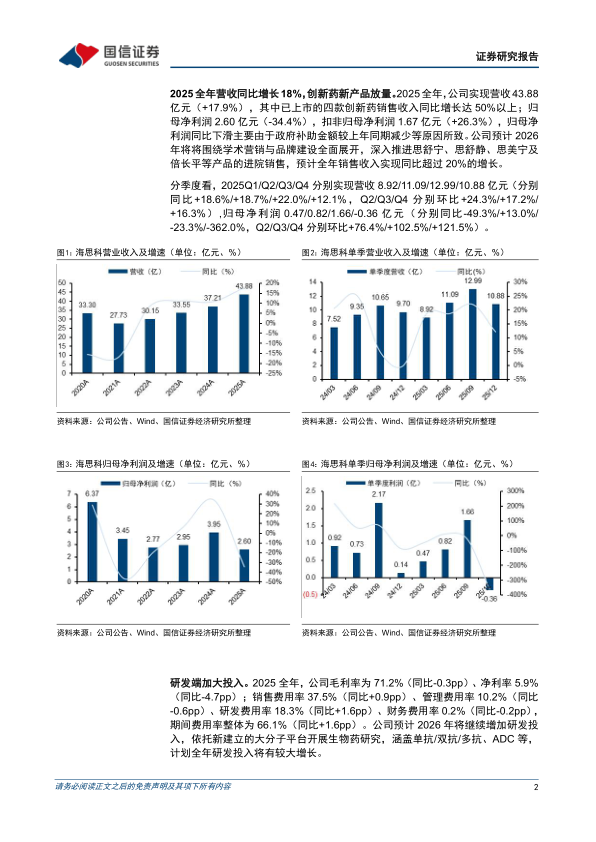

2025全年营收同比增长18%,创新药新产品放量。2025全年,公司实现营收43.88亿元(+17.9%),其中已上市的四款创新药销售收入同比增长达50%以上;归母净利润2.60亿元(-34.4%),扣非归母净利润1.67亿元(+26.3%),归母净利润同比下滑主要由于政府补助金额较上年同期减少等原因所致。公司预计2026年将将围绕学术营销与品牌建设全面展开,深入推进思舒宁、思舒静、思美宁及倍长平等产品的进院销售,预计全年销售收入实现同比超过20%的增长。

分季度看,2025Q1/Q2/Q3/Q4分别实现营收8.92/11.09/12.99/10.88亿元(分别同比+18.6%/+18.7%/+22.0%/+12.1%,Q2/Q3/Q4分别环比+24.3%/+17.2%/+16.3%),归母净利润0.47/0.82/1.66/-0.36亿元(分别同比-49.3%/+13.0%/-23.3%/-362.0%,Q2/Q3/Q4分别环比+76.4%/+102.5%/+121.5%)。

研发端加大投入。2025全年,公司毛利率为71.2%(同比-0.3pp)、净利率5.9%(同比-4.7pp);销售费用率37.5%(同比+0.9pp)、管理费用率10.2%(同比-0.6pp)、研发费用率18.3%(同比+1.6pp)、财务费用率0.2%(同比-0.2pp),期间费用率整体为66.1%(同比+1.6pp)。公司预计2026年将继续增加研发投入,依托新建立的大分子平台开展生物药研究,涵盖单抗/双抗/多抗、ADC等,计划全年研发投入将有较大增长。

Nav1.8项目海外权益授权AbbVie。2026年4月,公司宣布与AbbVie签署Nav1.8抑制剂项目独占许可协议,交易总对价最高可达7.45亿美元,其中包括3000万美元首付款,及最高7.15亿美元里程碑付款,同时AbbVie还将支持项目推进至临床概念验证阶段得一定研发成本。

投资建议:公司创新药转型进入收获期,环泊酚国内静脉麻醉市场份额快速提升,美国上市申请已获得FDA受理;思美宁、倍长平及思舒静国内市场进入商业化阶段;布局PDE3/4、DPP1、THRβ等靶点,PROTAC等技术平台,管线储备丰富。根据公司年报,我们对盈利预测进行调整,预计2026-2027年营收分别为52.58/62.06亿元(前值为51.07/59.79亿元),新增2028年营收预测71.52亿元;预计2026-2027年归母净利润分别为4.89/8.19亿元(前值为6.93/8.67亿元),新增2028年归母净利润预测11.53亿元,对应PE为128/77/54x,维持“优于大市”评级。

风险提示:估值的风险、盈利预测的风险、在研产品研发失败的风险、产品商业化不达预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用