中心思想

上半年业绩符合预期,内部改善持续验证

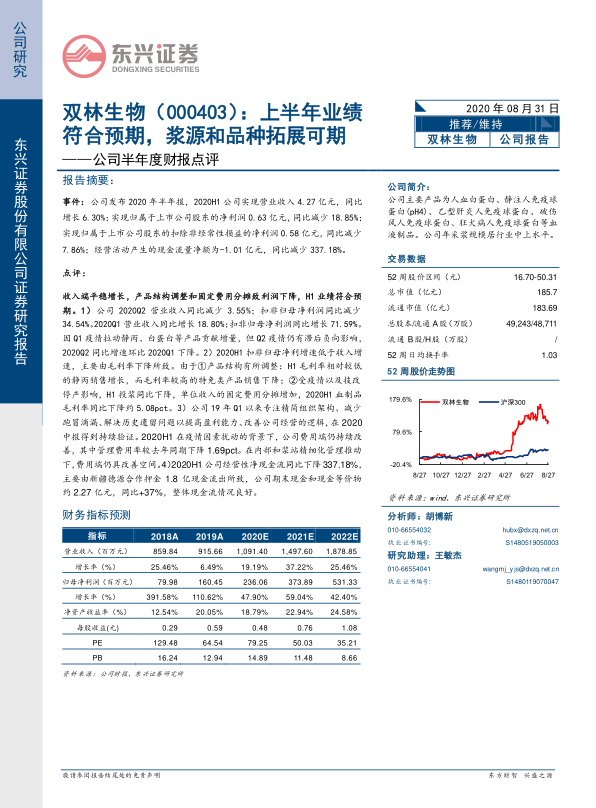

- 2020H1公司实现营业收入4.27亿元,同比增长6.30%,呈现平稳增长态势;但归母净利润同比减少18.85%至0.63亿元,扣非归母净利润同比减少7.86%至0.58亿元,整体业绩符合市场预期。

- 利润增速低于收入增速,主要由于产品结构调整(毛利率较低的静丙销售增长,高毛利特免类销售下降)以及技改停产导致投浆量同比下降,单位固定费用分摊增加,血制品毛利率同比下滑约5.08个百分点。

- 公司自2019年Q1起推进的精简组织架构、减少跑冒滴漏等内部改善措施持续见效,2020H1管理费用率同比下降1.69个百分点,费用端仍有优化空间,验证了盈利能力提升的逻辑。

浆源和品种拓展驱动未来增长

- 公司本部通过新浆站爬坡及未来新建计划,2022年采浆量有望达600吨;并购派斯菲科(10家原有+9家新浆站,2019年采浆240吨)及与新疆德源合作(每年供浆180吨)将共同推动公司在2022年实现千吨级采浆量,步入行业龙头梯队。

- 派斯菲科的产品线(9个品种)与公司现有6个品种形成有力互补,尤其在凝血因子类产品上竞争力增强。在研品种方面,人凝血因子VIII已于2020年6月获批,预计可提升吨浆利润8-10万元;人纤维蛋白原等品种亦在推进中,未来整体吨浆利润有望达75万元。

- 上述浆源与品种的双重拓展将为公司带来显著的规模效益和利润弹性,中长期增长动力充足。

主要内容

业绩与财务分析:收入平稳,利润承压,现金流短期波动

- 公司简介与事件:公司主营血液制品(人血白蛋白、静注人免疫球蛋白等),2020H1营收4.27亿元(+6.30%),归母净利润0.63亿元(-18.85%),扣非归母净利润0.58亿元(-7.86%),经营性现金流-1.01亿元(-337.18%)。Q2营收同比-3.55%,扣非净利润同比-34.54%,而Q1增速较高(营收+18.80%,扣非+71.59%),反映疫情滞后影响。

- 利润下降原因:毛利率下降约5.08个百分点,主因一是产品结构从高毛利特免类转向低毛利静丙;二是疫情及技改停产导致投浆量下降,单位固定费用增加。费用端持续改善,管理费用率下降1.69个百分点,体现内部管理优化。

- 现金流分析:经营性净现金流大幅下降主因支付新疆德源合作押金1.8亿元,期末现金约2.27亿元(同比+37%),整体现金流状况良好。

浆源与品种拓展:采浆量有望大幅提升,吨浆利润可期

- 采浆量提升路径:公司本部现有13个浆站(11家在采,2家待验收),其中6家为近三年新开站,2022年本部采浆目标600吨;并购派斯菲科(已获受理)将贡献10家原有+9家新增浆站,2019年采浆240吨;与新疆德源协议确保每年180吨供浆。三者叠加,2022年采浆量可达千吨,跻身龙头梯队。

- 品种互补与在研收获:收购派斯菲科后产品从6个扩至9类,尤其人纤维蛋白原技术领先;人凝血因子VIII已获生产批件,即将上市,预计提升吨浆利润8-10万元;人纤维蛋白原等人凝血酶原复合物推进中,若市占率达10%亦可增厚吨浆利润8-10万元。在研品种逐步上市将提高血浆综合利用率,成本摊薄下吨浆利润有望达75万元。

- 盈利预测与风险:基于本部+新疆德源(暂不考虑派斯菲科),预计2020-2022年营收10.91/14.98/18.79亿元,归母净利润2.36/3.74/5.31亿元,EPS为0.48/0.76/1.08元,对应PE为79.25/50.03/35.21倍。维持“推荐”评级。主要风险包括收购整合、产品研发及行业竞争。

总结

双林生物2020年半年报显示,上半年业绩整体符合预期:收入端平稳增长,但利润端因产品结构调整和疫情影响下的固定费用分摊增加而有所下滑;内部管理改善持续体现,费用率下降。展望未来,公司采浆量将迎来大幅增长——通过本部新浆站爬坡、并购派斯菲科及新疆德源供浆,2022年有望达到千吨级别,进入行业龙头梯队。同时,派斯菲科的产品线互补以及在研品种的陆续获批(如人凝血因子VIII)将显著提升血浆综合利用率,预计吨浆利润可达75万元。综合来看,公司在浆源和品种上的双重拓展将带来规模效益和利润弹性,维持“推荐”投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用