奕瑞科技(688301)

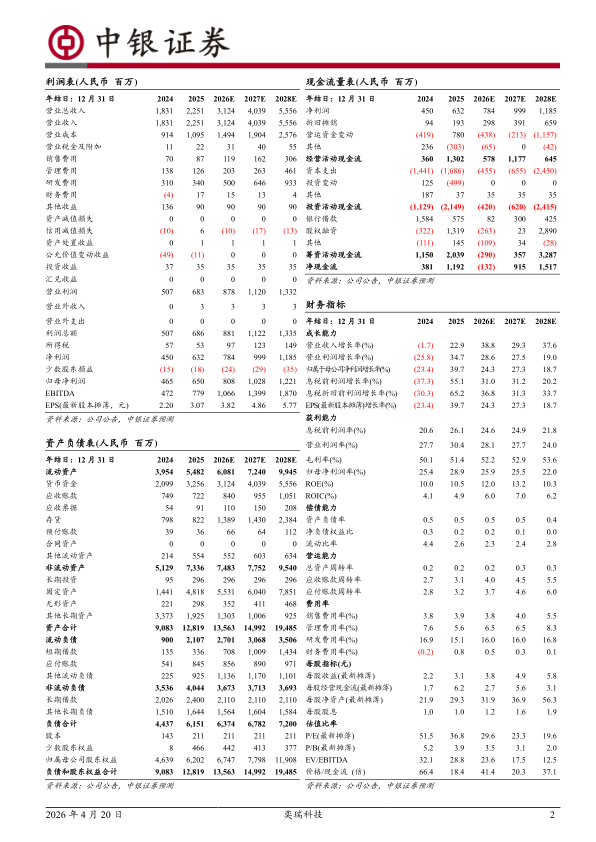

2025年公司实现营业收入22.51亿元,同比增长22.90%;实现归母净利润6.50亿元,同比增长39.73%;实现扣非归母净利润6.19亿元,同比增长41.05%。2025年第四季度,公司实现营业收入7.02亿元,同比增长47.65%;实现归母净利润1.79亿元,同比增长139.17%;实现扣非归母净利润1.79亿元,同比增长238.20%。2025年公司业绩表现亮眼,受益于下游医疗及工业需求回暖,规模效应释放,公司业绩企稳回升,随着CT球管、硅基OLED微显示背板等新业务加速放量,公司业绩有望保持快速增长,维持买入评级。

支撑评级的要点

下游需求复苏,数字化X线探测器恢复快速增长。2025年公司数字化X线探测器业务实现收入17.15亿元,同比增长15.03%,毛利率达59.38%,同比提升2.73个百分点。2025年全年探测器销量13.34万台,市场占有率稳步提升。从细分下游来看,医疗领域,公司多个大客户的多项产品继续保持良性增长,C型臂、胃肠、工业新能源、齿科CBCT等高端动态探测器产品表现亮眼,齿科CBCT探测器成功进入韩国市场,与韩国头部齿科CBCT供应商开启稳定合作,全球化拓展成效显著。随着国内医疗设备市场回暖,公司积极参与和支持下游客户集采项目并陆续中标,后续政府集采项目的持续推进,国内整体医疗影像业务有望加快恢复。工业探测器受益于下游锂电池厂商扩产,带动X射线检测设备及上游零部件需求的不断增加,实现高速增长。随着AI行业的发展,电子制造行业在PCB、PCBA、先进封装等环节均涌现出更多对X射线检测的需求,应用持续拓展,有望带动公司业绩持续增长。

完善核心部件布局,加速国产替代。2025年公司核心部件业务实现收入1.70亿元,同比增长34.75%。公司在球管、高压发生器、射线源等新核心部件领域持续完善基础布局。球管方面,公司成功开发了150kV大功率微焦点球管、140kV背散射球管、荧光分析球管、齿科CBCT球管、C-arm球管以及滚珠轴承及液态金属轴承CT球管等应用于工业及医疗领域的各类球管,部分产品进入量产阶段。医用高压发生器和射线源方面,适用于64排及以下医用CT高压发生器开始量产交付,临床实用型能谱CT高压发生器开始试产交付,骨龄骨密度射线源开始量产交付,升级版高端放疗电子枪高压电源完成研发样机试制开始试产交付,创新型轻量化便携口内射线源完成样机试制,在医用中高端放射诊断与治疗射线源和高压发生器领域的产品布局更加全面,技术领先优势进一步扩大。工业射线源方面,技术持续突破,实现了80-225kV等全系列封闭式微焦射线源的批产,涵盖了窄束和宽束两种应用机种的量产;在开放式微焦点射线源产品,实现了160kV单聚焦及双聚焦两款透射靶产品量产,以及一款225kV反射靶产品的量产,积极拓展开管系列产品,打破进口设备垄断。公司在高压发生器、组合式射线源等新核心部件及解决方案方面取得显著增长,其中工业微焦点射线源出货超过1,600台,销量大幅提升,推动公司核心部件收入显著增长。

综合解决方案业务收入实现显著增长。2025年公司综合解决方案/技术服务实现收入1.91亿元,同比增长97.61%,毛利率达43.62%,同比增加5.35个百分点。一方面,公司多款医用产品已导入战略大客户并批量出货,另一方面,公司拓展了多个工业领域的应用,如光伏、新能源、消费电子、半导体封测、航空航天、大型铸造、汽车船舶等。其中,针对半导体先进封装和电子制造领域开发的平面CT产品取得重要突破,实现客户销售;超大型工业样品的高精度高效率失效分析,高能量级CT受到多个终端客户关注;3C消费电子领域的锂电池检测产品在各个终端产线上成功落地;根据下游客户新增更多检测目标缺陷位点和缺陷种类需求,推出新一代工业在线检测CT方案。

切入硅基OLED微显示背板领域,开辟新增长曲线。2025年公司硅基OLED微显示背板实现收入0.56亿元,毛利率达37.21%。硅基微显示背板领域,公司实现关键技术突破,自主研发的微显示背板已实现最大1.4英寸、像素密度突破4000PPI以上的指标要求。公司搭建的硅基OLED微显示背板特色工艺平台,在工艺制程、技术积累等方面契合视涯科技下游终端产品特定客户需求,通过与视涯科技及特定客户建立深度的产能绑定与战略合作,已成功切入微显示背板赛道并实现业务卡位,未来有望凭借显著的性价比优势进一步拓宽客户渠道,开辟第二增长曲线。

估值

考虑到公司下游需求回暖,公司业绩企稳回升,我们上调公司盈利预测,预计2026-2028年公司归母净利润为8.08/10.28/12.21亿元(原2026-2027年归母净利润为7.43/8.36亿元),对应EPS分别为3.82/4.86/5.77元,对应PE分别为29.6/23.3/19.6倍。受益于下游医疗及工业需求回暖,规模效应释放,公司业绩企稳回升,随着CT球管、硅基OLED微显示背板等新业务加速放量,公司业绩有望保持快速增长,维持买入评级。

评级面临的主要风险

产品销售不达预期;公司新产品研发进展不达预期;下游需求复苏不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用