开立医疗(300633)

投资要点:

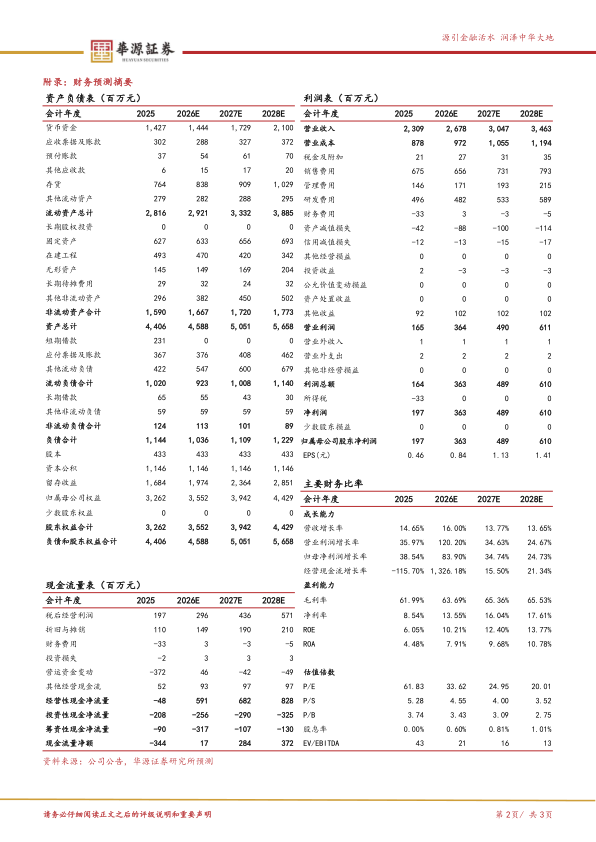

事件:公司发布2025年业绩,全年实现营收23.09亿元(yoy+14.65%),实现归母净利润1.97亿元(yoy+38.54%),实现扣非归母净利润1.80亿元(yoy+63.41%)。2025Q4实现营业收入8.50亿元(yoy+38.00%),归母净利润1.64亿元(yoy+390.16%),扣非归母净利润1.56亿元(yoy+545.72%)。

内窥镜收入快速增长,国内外发展均衡。2025年,公司彩超业务收入12.37亿元(yoy+4.52%),公司已构建高中低端、台式与便携完整产品矩阵,P80/S80高端超声系列于2025年进行全面升级,基于智能引擎C-Field+,集成高清4D、弹性、造影等高端功能,并具备智能传感技术、自动识别技术;内窥镜及镜下治疗器具收入10.14亿元(yoy+27.42%),HD-650系列实现批量稳定上市,在业内首次推出

超分辨成像功能,临床使用中得到国内外专家、用户广泛好评。公司国内市场营收11.69亿元(yoy+12.04%),国际市场营收11.40亿元(yoy+17.46%),国内外发展较为均衡。

彩超业务毛利率下滑,净利率逐步回暖。2025年,公司整体毛利率61.99%(yoy-1.79pct),其中彩超业务毛利率56.36%(yoy-5.46pct),而内窥镜业务毛利率有所提升,为68.56%(yoy+1.98pct)。因营销人员拓展、市场推广所需,公司销售费率为29.26%(yoy+0.81pct),管理费率、研发费率分别为6.33%(yoy-0.48pct)、21.47%(yoy-2.01pct),销售净利率小幅提升至8.54%(yoy+1.47pct)。

盈利预测与评级:我们预计公司2026-2028年营收分别为26.78/30.47/34.63亿元,同比增速分别为16.00%/13.77%/13.65%,2026-2028年归母净利润分别为3.63/4.89/6.10亿元,增速分别为83.90%/34.74%/24.73%。当前股价对应的PE分别为34x、25x、20x。基于公司在影像领域领先位置,内窥镜业务持续高速增长,维持“买入”评级。

风险提示。行业竞争加剧风险、新品推广不及预期风险、国内政策变动风险、境外

贸易冲突风险。

微信扫一扫-立即使用

微信扫一扫-立即使用