迈瑞医疗(300760)

投资要点:

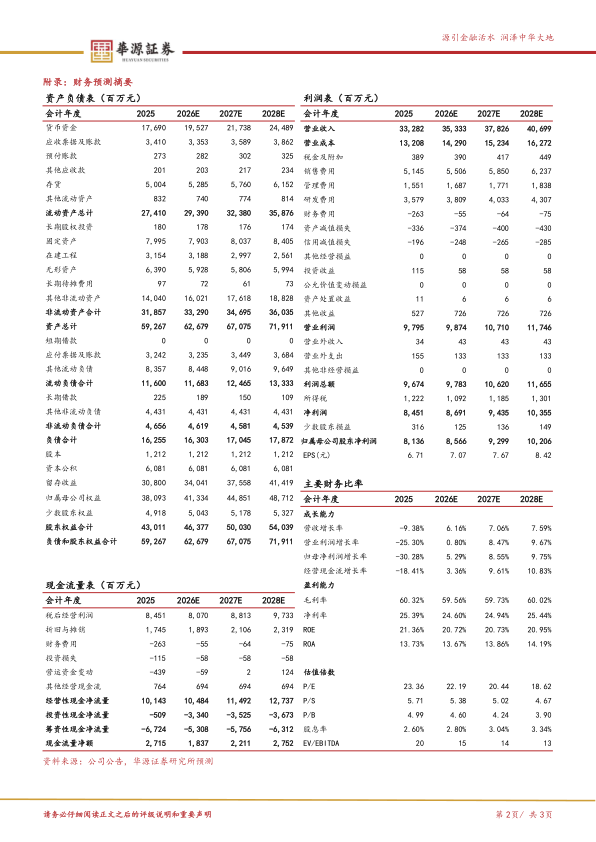

事件:公司发布2025业绩,全年实现营收332.82亿元(yoy-9.38%),实现归母净利润81.36亿元(yoy-30.28%),实现扣非归母净利润80.69亿元(yoy-29.48%)。2025Q4实现营业收入74.48亿元(yoy+2.86%),归母净利润5.66亿元(yoy-45.15%),扣非归母净利润6.06亿元(yoy-39.72%)。

海外业务增长稳健,产线竞争力持续提升。业务线维度,2025年公司体外诊断产线收入122.41亿元(yoy-9.41%),集团整体收入占比超过36%;生命信息与支持产线收入98.37亿元(yoy-19.80%),国际收入占该产线收入比重提升至74%,公司监护仪、除颤仪、麻醉机、呼吸机的市场占有率均已跻身全球前三;医学影像产线收入57.17亿元(yoy-18.02%),超高端系列超声产品营收超7亿元,同比增长超

过70%。区域维度,国内市场营收156.32亿元(yoy-22.97%),医院整体采购预算缩减,设备行业处于弱复苏状态;国际市场营收176.50亿元(yoy+7.40%),其中欧洲市场同比增长17%,并有望持续引领增长。

产线毛利率小幅调整,净利率阶段性承压。2025年,公司整体毛利率60.32%(yoy-2.79pct),院内采购预算缩减等背景下,各产线毛利率出现不同程度下滑,其中生命信息与支持、医学影像产线同比分别下滑3.36%、4.21%。整体营收下滑使得期间费用率有所上升,销售费率、管理费率、研发费率分别为15.46%(yoy+1.08pct)、4.66%(yoy+0.30pct)、10.75%(yoy+0.77pct),销售净利率为25.39%(yoy-6.58pct)。

盈利预测与评级:我们预计公司2026-2028年营收分别为353.33/378.26/406.99亿元,同比增速分别为6.16%/7.06%/7.59%,2026-2028年归母净利润分别为85.66/92.99/102.06亿元,增速分别为5.29%/8.55%/9.75%。当前股价对应的PE分别为22x、20x、19x。基于公司高端产品矩阵逐步成型,头部医疗机构用户认可度增强,全球竞争力提升,维持“买入”评级。

风险提示。国内政策影响风险、海外地缘政治风险、并购整合不及预期风险、新品

推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用