微电生理(688351)

投资要点

事件:公司发布2025年年报,25年实现收入4.65亿元(+12.43%),归母净利润5108万元(-1.90%),扣非归母净利润2359万元(+364.36%)。扣非业绩实现高增长,海外收入增速超46%。

25年扣非业绩大幅增长,海外增速超46%。分季度看,2025Q1/Q2/Q3/Q4单季度收入分别为1.04/1.20/1.13/1.28亿元,单季度归母净利润分别为1787/1480/925/916万元,单季度扣非净利润分别为1256/825/326/-48万元。细化来看,截至25年底公司三维电生理手术覆盖医院1100余家,累计完成手术超9万例,在国产厂商中排名第一。公司FireMagic TrueForce一次性使用压力监测磁定位射频消融导管临床认可度持续提升,已在全国多家中心完成超7000例射频消融手术。从盈利水平看,25年主营业务医疗器械毛利率为59.07%,其中导管类产品毛利率60.88%,设备类产品毛利率49.34%;扣非净利润大幅提升主要系营业收入增长及降本增效带来的利润提升。销售费用达1.33亿元(+20.17%),管理费用达4328万元(+1.50%);研发投入占营业收入比例为21.57%(较上年减少2.97个百分点)。此外,公司通过聚焦核心产品海外注册及经销商网络建设,境外营业收入达1.65亿元(+46.54%)。

国内外业务协同发力,全面完成“电、火、冰、磁”四大技术路径完整布局。自研PulseMagic TrueForce一次性使用压力监测心脏脉冲电场消融导管获NMPA批准上市,标志着公司正式完成电生理治疗领域中最具潜力的“电”产品布局;参股企业商阳医疗研发的磁电定位心脏脉冲电场消融导管及设备亦获批上市。海外方面,Columbus三维心脏电生理标测系统成功在英国完成首批三维消融手术商业化应用,IceMagic冷冻系列全套产品获欧盟MDR认证并在德国、巴西、土耳其等国实现首例商业应用,彰显了公司在全球市场的综合竞争力。

加大研发与创新通道申报,稳步推进高端医疗器械国产化。公司持续完善产品线,在带量采购中,旗下双弯压力导管等4款新产品成功获得首批带量采购中选资格(含脉冲电场消融导管),为后续推广奠定基础。自主研发的EasyEcho一次性使用心腔内超声成像导管通过NMPA进入特别审查程序“绿色通道”,截至报告期末已有9项产品进入该通道。此外,参股的商阳医疗第二代纳秒脉冲电场消融系统(nsPFA)也进入“绿色通道”,子公司自主研发的FlashPoint肾动脉射频消融系统目前处于临床试验阶段,可与Columbus三维心脏电生理标测系统联用实现更加精准的靶点消融。

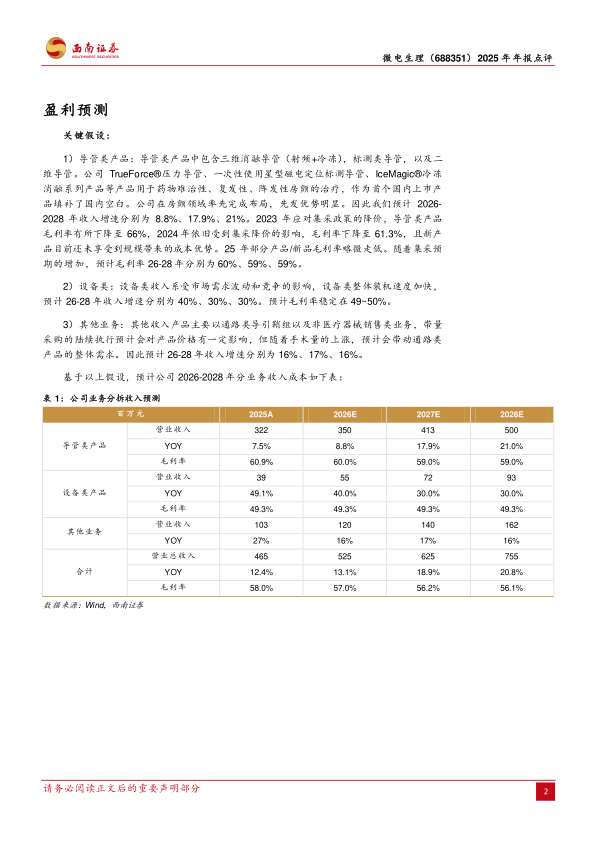

盈利预测与投资建议。预计2026-2028年归母净利润0.57、0.61、0.86亿元。由于国内电生理标的的稀缺性以及考虑到公司TrueForce、IceMagic、PFA系列等重磅产品进入放量期,未来潜力较大,建议持续关注。

风险提示:研发失败风险、汇率波动风险、市场开拓风险、贸易摩擦风险。

微信扫一扫-立即使用

微信扫一扫-立即使用