云南白药(000538)

投资要点

事件:2025年,公司实现营收411.9亿元,同比+2.9%;实现归母净利润51.5亿元,同比+8.5%;扣非归母净利润48.7亿元,同比+7.6%。

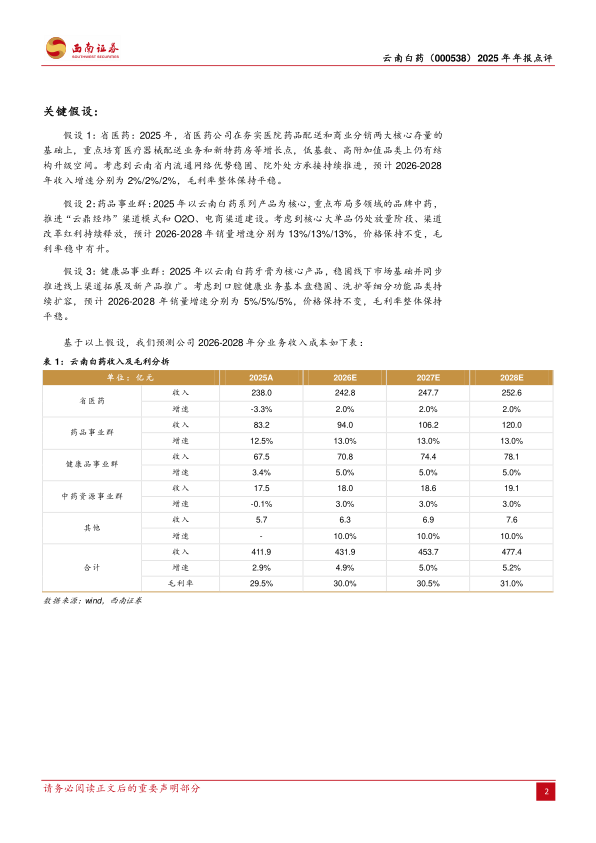

药品事业群延续高增,多品种放量显著。营收端,2025年公司工业营收160.2亿元(+10.7%),占比提高2.8pp至38.9%,整体收入结构进一步向高毛利工业端倾斜。分事业群:1)药品群营收83.2亿元(+12.5%),单品销售过亿产品达10个,其中过10亿元产品2个。核心系列产品收入超55亿元,同比增速超18%;其中白药气雾剂收入突破25亿元,增速超22%;白药膏收入突破12亿元,增速超过26%;白药胶囊、白药散剂等产品均维持高增态势。第二梯队产品快速放量,气血康同比增长约68%,参苓健脾胃颗粒同比增长超53%,多款产品收入突破亿元。2)健康品群营收67.5亿元(+3.4%),实现利润20.9亿元(-4.6%)。白药牙膏市占率稳居第一;养元青收入4.6亿元,同比增速近10%;健康品板块线上销量同比显著提升27%。3)中药资源群对外营收17.5亿元(-0.1%),各业务单元协同发力稳住基本盘。4)省医药营收238.0亿元(-3.3%),净利润7.67亿元(+24.2%)。医疗器械、药妆、特医食品业务销售收入同比+11.7%;承接院内处方外流的新特药房业务销售收入同比+38.5%。

盈利质量继续改善,研发与组织效率同步推进。盈利端,得益于业务结构进一步优化,2025年公司扣非归母净利润48.7亿元(+7.6%),续创历史新高;毛利率29.5%(+1.6pp);ROE(TTM)12.87%(+0.64pp)。费用端看,销售费用率/管理费用率/研发费用率/财务费用率13.6%/2.5%/0.9%/-0.1%,分别同比+1.5pp/-0.1pp/+0.01pp/+0.3pp,基本保持稳定,延续提质增效趋势。销售费用同比+15.2%,主要系线上营收占比提升;公司打造“云鼎经纬”一级经销商直供模式,强化渠道管控,并积极拓展线上O2O渠道。研发费用同比+3.9%,全年研发投入4.2亿元,同比+21.5%,公司在创新研发和长期能力建设上仍保持投入强度。

高分红属性延续,创新布局与外延补链共同打开长期空间。公司2025年度利润分配预案为每10股派发现金红利15.83元。结合2025年9月已实施的每10股10.19元的特别分红,全年累计现金红利总额达46.4亿元,占2025年归母净利润的90.1%,高股息资产防御价值突出。公司稳固主业同时,积极布局创新药领域。中短期项目全力布局白药系列、气血康等18个中药大品种的二次开发,在研项目37个,持续推进全三七片、附杞固本膏等创新中药开发;长期项目以核药发展为中心,多条管线进展顺利,诊断性核药INR101已进入III期临床,治疗性核药INR102处于I/IIa期临床。2025年8月,公司对安国市聚药堂的全资收购落地,增厚中药产业链布局,为饮片销售和配方颗粒业务拓展奠定基础,内涵+外延协同并举。

盈利预测与投资建议:考虑公司业绩持续增长确定性高,预计2026-2028年归母利润分别54.0亿元、58.4亿元和63.5亿元,对应PE为18倍、17倍和16倍,建议保持关注。

风险提示:牙膏市场竞争加剧风险,渠道拓展、投放回报或不及预期风险,院内集采风险。

微信扫一扫-立即使用

微信扫一扫-立即使用