中心思想

全球胰岛素笔针龙头地位稳固,微创介入开辟第二增长曲线

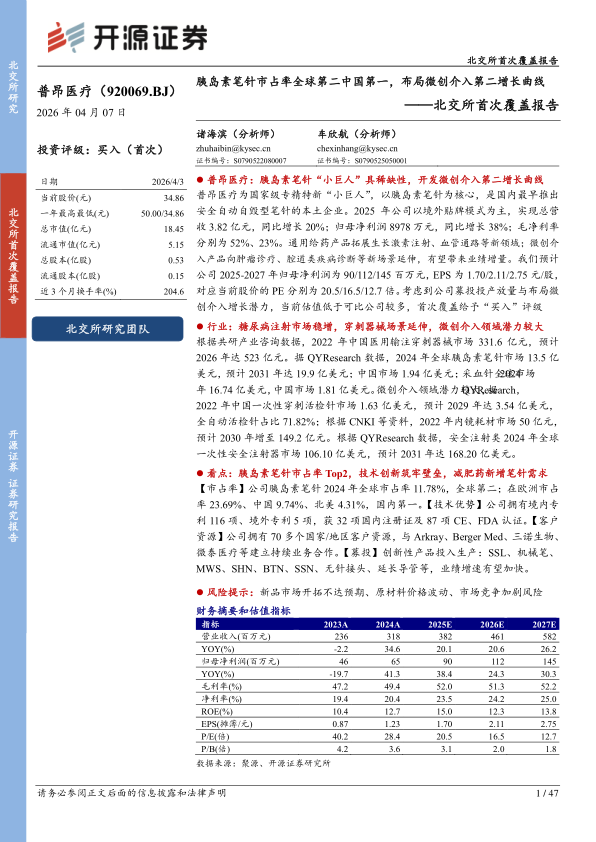

普昂医疗作为国家级专精特新“小巨人”企业,以胰岛素笔针为核心,2024年全球市占率11.78%,位列全球第二、中国第一。公司在欧洲市占率高达23.69%,国内市占率9.74%。2025年实现营收3.82亿元(+20%),归母净利润8978万元(+38%),毛利率提升至52%。公司正从糖尿病护理领域向微创介入领域延伸,开发活检针、内镜耗材等新产品,有望成为新的业绩增长点。

技术与客户资源构筑双重壁垒,募投项目加速产能释放

公司拥有境内专利116项、境外专利5项,获32项国内注册证及87项CE、FDA认证。客户覆盖70多个国家/地区,与Arkray、Berger Med、三诺生物等建立深度合作。募投项目聚焦穿刺介入智能制造和微创介入研发,计划投入3.95亿元,投产后将显著提升SSL、机械笔、无针接头等创新产品的产能,预计加速业绩增长。当前PE(2025E)为20.5倍,低于可比公司均值44倍,估值具备吸引力。

主要内容

普昂医疗:胰岛素笔针龙头,开发微创介入第二曲线

业务结构:糖尿病护理为基石,微创介入快速起量

公司产品分为三大类:2024年糖尿病护理类营收占比82.47%(胰岛素笔针占65%、采血针占9%),通用给药输注类占比12.80%,微创介入类占比2.23%。胰岛素笔针产能利用率高达107%(2024年),采血针产能利用率88%。微创介入类营收2024年达710万元,同比增长272%,增速最快。

财务表现:营收利润双增,盈利质量持续改善

2025年公司实现营收3.82亿元(+20%),归母净利润8978万元(+38%)。毛利率从2022年的47.2%提升至2025年的52%,净利率从19.4%提升至23.5%。期间费用率25%,其中销售费用率11%、管理费用率8%、研发费用率5.5%。境外收入占比78%,欧洲、北美为主要市场。

竞争优势:市占率、技术、客户三维领先

市占率方面,胰岛素笔针全球第二,2024年销量11.75亿支,占全球11.78%。技术方面,拥有116项境内专利,其中发明专利46项,是国内最早推出安全自动自毁型笔针的本土企业。客户方面,覆盖70余国,2024年新增GlucoRx、Ypsomed、沃尔玛等关键客户。

行业:糖尿病注射市场稳增,穿刺器械场景延伸

市场规模:输注穿刺器械市场2026年达523亿元

2022年中国医用输注穿刺器械市场规模331.6亿元,预计2026年达523亿元(CAGR 12%)。全球胰岛素笔针市场2024年13.5亿美元,预计2031年达19.9亿美元(CAGR 5.8%)。中国胰岛素笔针市场2024年1.94亿美元,预计2025年同比增长8%。

细分赛道:活检针、内镜耗材、安全注射器潜力大

活检针方面,2022年中国一次性穿刺活检针市场1.63亿美元,预计2029年达3.54亿美元(CAGR 11.9%),全自动活检针占比71.8%。内镜耗材方面,2022年市场规模50亿元,预计2030年达149.2亿元(CAGR 11%)。安全注射器方面,2024年全球市场106亿美元,预计2031年达168亿美元(CAGR 6.9%)。

竞争格局:普昂成长性领先,盈利能力突出

2022-2024年公司营收CAGR达14.7%,高于可比公司均值。毛利率47-52%区间,高于康德莱、采纳股份等同行。净利率20-23.5%,亦高于行业平均。研发费用率5.5%,高于可比公司均值。境内专利数量116项,仅次于康德莱和采纳股份。

公司看点:市占率占优、技术优势较强、客户资源较好

市占率:全球第二、中国第一,欧洲市占率24%

2024年全球胰岛素笔针销量99.73亿支,公司销售11.75亿支,市占率11.78%,较2022年的7.52%提升4.26个百分点。欧洲市占率23.69%,中国9.74%,北美4.31%。国内主要厂商中,普昂市占率排名第一,超过贝普医疗(7.95%)、沙力医疗(2.05%)、康德莱(1.61%)。

技术优势:116项专利+87项国际认证

公司拥有境内专利116项(发明专利46项),境外专利5项。注册证方面,国内32项、CE认证56项、FDA注册/备案31项,认证数量在可比公司中位列前茅。产品持续迭代,已推出QPN(五切面大平头笔针)、电子胰岛素注射笔等创新产品。

客户资源:深度绑定国际巨头,新客户持续导入

2024年前五大客户包括Sol-Millennium(美国,13%)、GlucoRx(英国,9%)、arkray(美国,7%)、Mediq(芬兰,6%)、Yomed(瑞士,4%)。新开发客户包括沃尔玛(2024年供货OTC胰岛素笔针)、Medline(SHU产品)、益丰药房(大平头笔针)等。

募投:投产创新性产品,加强打造微创介入第二增长曲线

募投规划:3.95亿元投入三大项目

公司计划募资3.95亿元,其中穿刺介入智能制造项目2.02亿元,微创介入研发及产业化项目1.78亿元,补充流动资金1500万元。穿刺介入项目内部收益率26.19%,回收期6.7年;微创介入项目内部收益率28.13%,回收期7.04年。

产能扩张:116亿支新产能2026年起逐步释放

募投项目主要生产IPN、NPN、OPN、BL、SSL、机械笔等产品,总产能116亿支/年。2025年四季度起分批投产,其中SSL、机械笔、SHN、BTN、SSN、无针接头等创新产品为重点方向,市场前景良好。

估值与对比:可比公司PE均值为44X

估值分析:当前PE低于可比公司均值

公司2025-2027年预计归母净利润分89别80为万元、1.12亿元、1.45亿元,对应EPS为1.70/2.11/2.75元。当前股价34.86元,对应2025年PE为20.5倍,显著低于可比公司均值44倍(康德莱17.7倍、采纳股份63.9倍、南微医学25.2倍)。考虑到公司成长性和募投项目潜力,估值具备安全边际。

总结

普昂医疗作为全球胰岛素笔针龙头企业,建立了“糖尿病护理+通用给药输注+微创介入”三大业务矩阵。核心优势体现在三个方面:胰岛素笔针全球市占率11.78%(全球第二、中国第一),技术壁垒深厚(116项境内专利),客户资源优质覆盖70余国。2025年实现营收3.82亿元(+20%)、归母净利润8978万元(+38%),毛利率52%、净利率23.5%,盈利能力持续改善。

行业层面,糖尿病注射市场稳定增长(全球胰岛素笔针市场CAGR 5.8%),穿刺器械向微创介入场景延伸(活检针市场CAGR 11.9%,内镜耗材市场CAGR 11%),增量空间广阔。公司募投项目计划投入3.95亿元,2026年起释放产能,微创介入产品(活检针、内镜耗材)有望成为第二增长曲线。

当前估值水平(2025年PE 20.5倍)低于可比公司均值(44倍),考虑到公司成长性优势(营收CAGR 14.7%高于行业平均)和募投项目投产预期,公司具备较好的投资价值。主要风险包括新品市场开拓不及预期、原材料价格波动及市场竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用