安琪酵母(600298)

投资要点

事件:公司发布2025年报,全年实现营业收入167.3亿元,同比+10.1%;实现归母净利润15.4亿元,同比+16.6%;实现扣非归母净利润13.6亿元,同比+16.2%。其中25Q4实现营业收入49.4亿元,同比+15.4%;实现归母净利润4.3亿元,同比+15.2%;实现扣非归母净利润3.9亿元,同比+19.2%。此外,公司拟每10股分配现金股利5.5元(含税)。

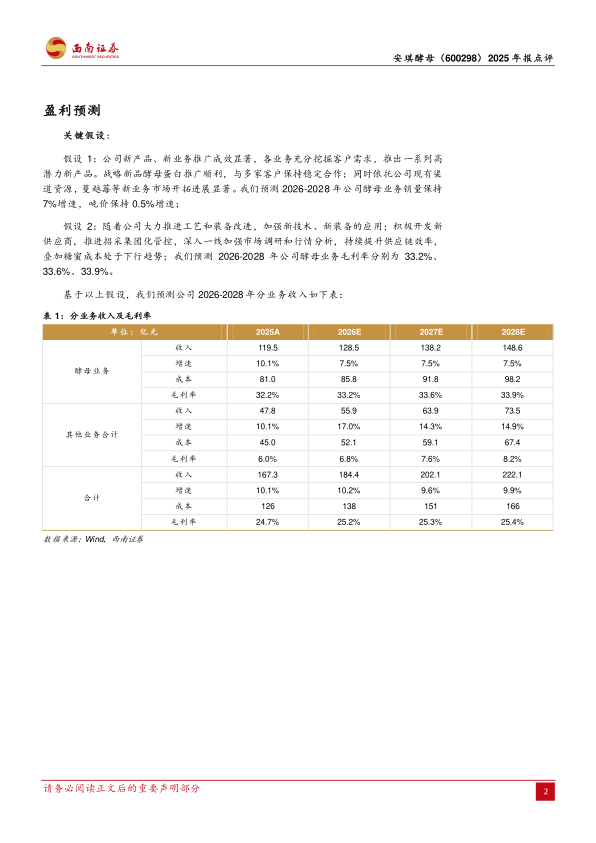

Q4酵母主业环比提速,海外市场延续出色表现。1、分品类看,2025年公司酵母及深加工产品、制糖产品、包装类产品分别实现营业收入119.5亿元(+10.1%)、13.4亿元(+5.8%)、3.6亿元(-12.2%);其中25Q4对应增速分别为+13%/+89.4%/-10.7%。Q4国内整体需求有所复苏,整体增速环比Q3有所提升。2、分区域看,25全年国内、国外分别实现营业收入98.1亿元(+4.1%)、68.5亿元(+19.9%),其中25Q4增速分别为+13.2%/+16.7%;受益于俄罗斯、埃及等地市场开拓顺利,海外市场延续出色表现。

成本红利持续,全年盈利能力稳步提升。1、公司25全年毛利率为24.7%,同比+1.2pp;其中25Q4毛利率22.7%,同比-1.4pp。全年毛利率提升主要系:1)糖蜜成本下降趋势延续,原材料成本端改善;2)产品结构持续改善所致;Q4毛利率承压或受低毛利制糖业务拖累。2、费用率方面,25全年公司销售费用率、管理费用率、研发费用率、财务费用率分别为5.6%(+0.2pp)、3.3%(+0.04pp)、4.1%(-0.1pp)、0.8%(+0.4pp),整体费用率基本保持平稳。3、综合来看,25全年公司净利率为9.5%,同比+0.6pp。

国内需求有望持续改善,海外市场扩张态势良好。1、产能方面,公司为全球最大的YE供应商和第二大酵母供应商,发酵总产能达49万吨,在国内11个城市以及埃及、俄罗斯、印度尼西亚建有工厂,产能建设稳步推进。2、成本方面,国内糖蜜价格仍有下降空间,同时埃及、俄罗斯公司扩建可进一步发挥海外成本优势。3、展望后续,随着国内酵母市场需求持续改善,海外扩张态势良好,收入端有望持续增长;利润端方面随着糖蜜成本红利持续与海运费用持续优化,后续仍具备充足弹性。

盈利预测与投资建议:预计2026-2028年EPS分别为2.12元、2.35元、2.62元,对应动态PE分别为19倍、17倍、15倍,维持“买入”评级。

风险提示:原材料价格大幅波动风险;汇率大幅波动风险;产能建设进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用