上海医药(601607)

投资要点

事件:公司发布2025年年报,全年实现收入2835.8亿元,同比+3.03%,实现归母净利润57.25亿元,同比+25.74%,其中Q4实现收入685.07亿元,同比+4.4%,环比-6.77%,实现归母净利润5.77亿元,同比+15.88%,环比-16.09%。

医药工业深化转型成效显著,盈利质量持续改善。2025年医药工业营收245.22亿元,同比+3.33%,整体能级与竞争力稳步提升。通过智能制造与全链条数智化,关键设备数控率100%,单位能耗降22%,设备利用率提升18%,生产效率与周转率双位数增长。六大降本举措见效,降本增效超4000万元,联合采购成本降约8%,精益攻关156个。营销优化,过亿产品40个(过10亿4个),重点品种收入134.43亿元,覆盖核心治疗领域;改良新药氨磺必利口崩片新晋医保目录,OTC与大健康第二曲线收入超6亿元,微生态及清凉系列表现突出。

医药商业板块2025年总营收达2674.94亿元,同比增长3.01%,创新业务多点突破推动规模优势与增长动能持续巩固。基石业务区域平台化加速推进,25省市纯销稳健增长,超百亿省份增至8个,省级平台能力升级。创新业务:CSO首破百亿,新签多个药品及疫苗推广项目;创新药服务销售537亿元,同比大增;进出口新引进总代品规28个,进博会签约超140亿元,落地邮轮直供出口业务;器械大健康突破447亿元,签约SPD超30个,业务结构优化;新零售及专业药房能力提升。依托镁信健康构建“医-药-险”生态,数智化加速创新药商业化落地,高质量发展基础坚实。

2025年,公司主营业务毛利率为10.73%,同比下降0.40pp。其中,医药商业/医药工业毛利率分别为5.97%/57.13%,同比分别-0.20pp/-2.08pp。销售/管理/研发费用率分别为4.66%/1.87%/0.83%,同比+0.04pp/-0.2pp/-0.04pp。毛利率下降主要受医药工业毛利率同比下滑2.08个百分点拖累,而管理费用率得益于数智化转型与精益管理,同比下降0.19个百分点,降本增效成效显现。2025年归母净利率2.02%,同比+0.37pp。

创新管线兑现将驱动增长,商业结构优化提升盈利质量。1类新药信妥安®已上市,6个III期项目有望陆续提交NDA,驱动工业收入增速提升至5%以上;中药板块循证研究深化,有望维持15%左右增长。商业端CSO破百亿、创新药服务537亿元、器械大健康447亿元,高毛利业务占比提升有望带动商业毛利率企稳回升。控股和黄协同效应释放,海外销售初具规模。

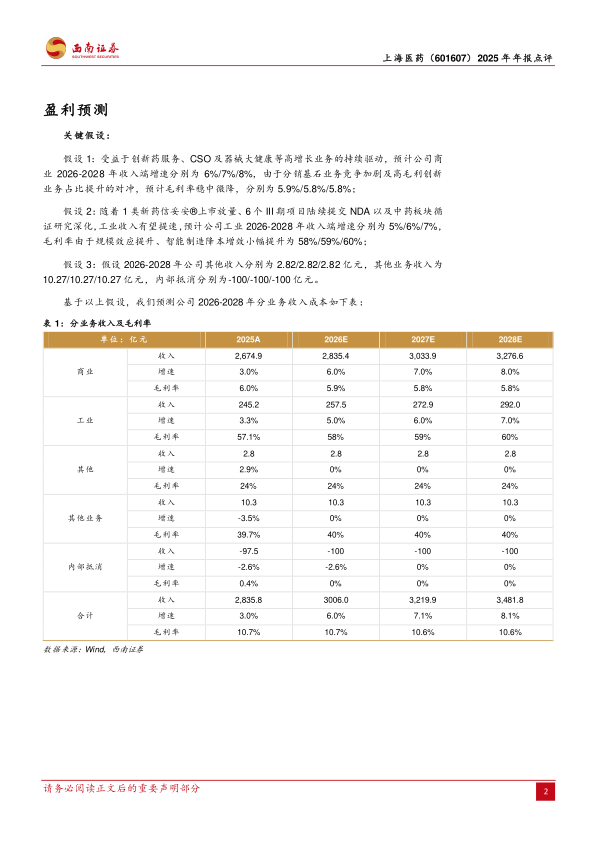

盈利预测:预计2026-2028年EPS分别为1.60元、1.65元、1.87元,对应动态PE分别为11倍、10倍、9倍。

风险提示:研发进展不及预期风险,市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用