百奥赛图(688796)

投资要点:

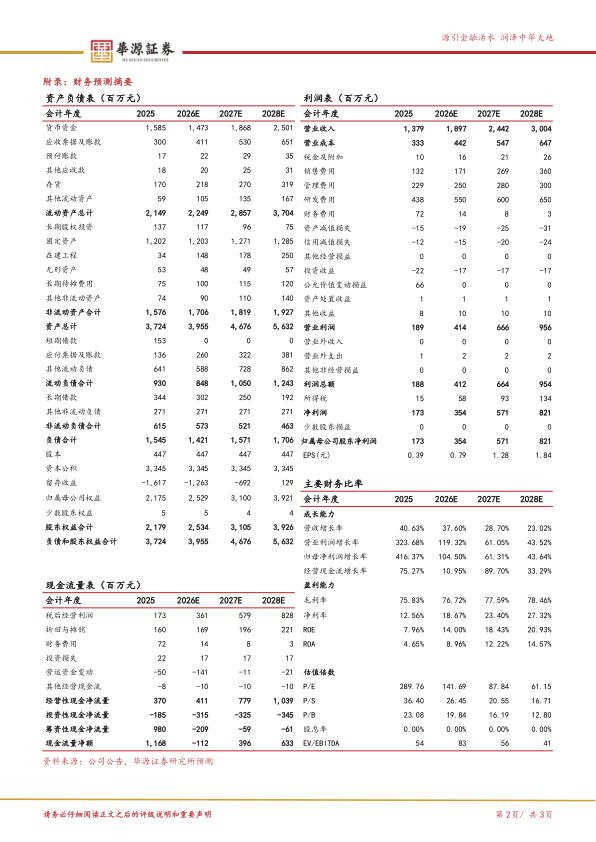

百奥赛图是一家创新技术驱动新药研发的国际性生物技术公司,致力于为新药研发领域提供高品质产品与服务。公司基于自主开发的基因编辑技术提供各类创新模式动物以及临床前阶段的医药研发服务。公司基于自主开发的RenMice全人抗体/TCR小鼠平台,开展规模化药物发现与开发。2025年公司实现营收13.79亿元(同比+40.63%),归母净利润1.73亿元(同比+416.37%);毛利率为75.83%。归母净利润的快速增长主要得益于:①营业收入的增长;②高水平的研发投入与技术壁垒带来的高毛利率;③业务规模扩大及精益化管理带来的固定成本摊薄。

“千鼠万抗”计划全面升级,AI与自动化平台赋能早期研发。截至2025年12月31日,公司“千鼠万抗”计划已完成约1,200个靶点的评估调研,并基本上已对所有靶点进行抗体开发,形成了超百万个抗体结合表位丰富的抗体分子序列“货架”。根据2025年报,抗体发现业务实现营收3.32亿元(同比+4.58%),毛利率为86.00%,三年复合增长率约37%。2025年,公司完成AI驱动抗体药物研发平台的本地化部署,AI平台通过整合规模化数据分析、AI分子筛选、数据验证与协同研发管理,实现源头抗体分子的发现、评估与决策的一体化,使高质量抗体的获取更高效、可靠且可转化,大幅提升药物研发效率。

临床前产品及服务业务保持高增速,创新动物模型构筑核心壁垒。2025年,以创新动物模型销售为核心的临床前产品与服务业务实现营收10.46亿元(同比+58.00%),毛利率维持72.60%的高水平。其中,创新动物模型销售业务实现营收6.22亿元(同比+59.86%),毛利率约80.41%,多年来持续保持强劲的增长态势,且已与全球领先的创新药企建立起深度紧密的合作关系。截至2025年末,公司内部开发了约5,000种基因编辑动物及细胞模型,其中包括靶点人源化小鼠2,000余种。

盈利预测与评级:我们预计公司2026-2028年归母净利润分别为3.54/5.71/8.21亿元,同比增速分别为104.50%/61.31%/43.64%,当前股价对应的PE分别为

142/88/61倍。我们选取昭衍新药、益诺思、美迪西为可比公司,百奥赛图模式动物业务高速发展贡献利润,当下重点投入抗体授权业务未来空间广阔,行业处于上行周期享有一定的估值溢价。首次覆盖,给予“买入”评级。

风险提示:公司候选药物筛选不能满足客户需求的风险;动物模型不能满足客户需求的风险;技术升级迭代风险;行业政策变动的风险;境外经营及汇率波动的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用