药明康德(603259)

投资要点:

药明康德为全球医药及生命科学行业提供一体化、端到端的新药研发和生产服务。

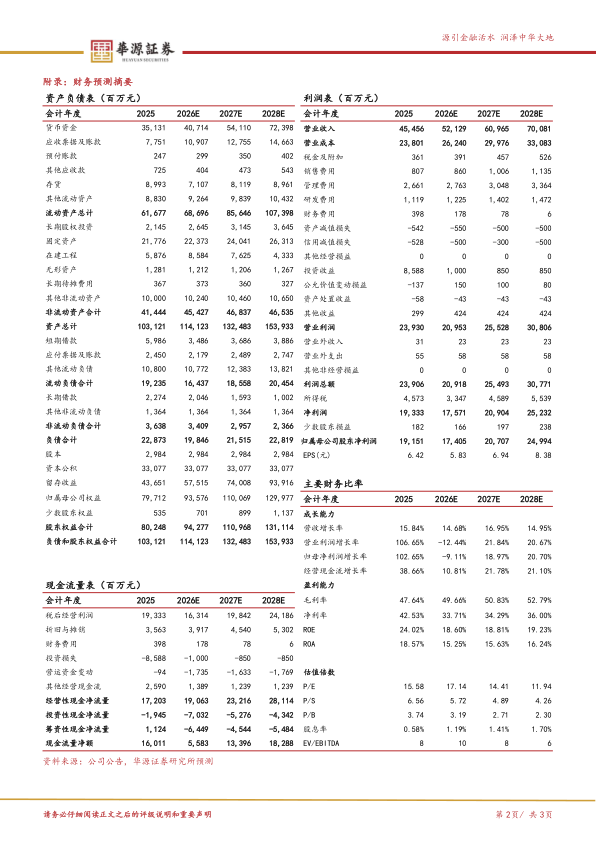

公司具有独特的“CRDMO”业务模式,服务范围涵盖化学药研发和生产、生物学研究、临床前测试和临床研发等领域。2025年收入和利润再创历史新高,实现营业收入454.6亿元,同比增长15.8%,持续经营业务收入同比增长21.4%;归母净利润191.5亿元(同比+102.6%);扣非归母净利润132.41亿元(同比+32.6%);公司披露经调整Non-IFRS归母净利润149.6亿元(同比+41.3%)。毛利率实现47.6%(同比+6.1pct),经调整Non-IFRS净利率32.9%(同比+5.9pct)。

TIDES业务保持高速增长,D&M有望放量,安评业务保持亚太领先地位。2025年化学板块实现收入364.7亿元(同比+25.5%),其中TIDES业务收入113.7亿元(同比+96.0%);小分子CDMO管线持续扩张,D&M业务收入199.2亿元(同比+11.4%)。2025年测试板块实现收入40.4亿元(同比+4.7%),其中药物安全性评价业务收入同比增长4.6%,持续保持亚太行业领先地位。

在手订单持续增长,推进产能建设,公司后续业绩稳定或具备韧性。截至2025年12月底,持续经营业务在手订单达到580.0亿元(同比+28.8%);其中TIDES在手订单同比增长20.2%,TIDES D&M服务客户数同比提升25%,服务分子数量同比提升45%,彰显高景气度。加速推进全球产能建设,2025年底,小分子原料药反应釜总体积已提升至超4,000kL;2025年9月,公司提前完成泰兴多肽产能建设。公司多肽固相合成反应釜总体积已提升至超100,000L。公司2025年资本开支为55.38亿元,公司预计2026年资本开支将达到65-75亿元。公司预计2026年公司整体收入将达到513-530亿元,持续经营业务收入同比增长18%-22%。公司将更加聚焦CRDMO核心战略,加速全球化能力建设和产能投放。

盈利预测与评级:我们预计公司2026-2028年归母净利润分别为174.05/207.07/249.94亿元,同比增速分别为-9.11%/18.97%/20.70%,当前股价对应的PE分别为17/14/12倍。我们选取药明合联、凯莱英、康龙化成为可比公司,鉴于公司将更加聚焦CRDMO核心战略,加速全球化能力建设和产能投放,持续提高生产经营效率,利润率稳定且具备韧性。首次覆盖,给予“买入”评级。

风险提示:国际环境变化的风险,药物研发市场增速不及预期的风险,行业竞争加剧风险,产能投入进度低于预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用