丽珠集团(000513)

投资要点

公司业绩总体平稳。2025全年公司实现营业收入120.2亿元(同比+1.76%,下同)、归母净利润20.23亿元(-1.84%)、扣非归母净利润20.09亿元(1.51%);其中,Q4单季实现营业收入29.04亿元(+6.36%)、归母净利润2.69亿元(-30.70%)、扣非归母净利润2.97亿元(-14.71%);2025年公司销售毛利率65.90%(+0.45pct),销售净利率20.06%(+0.55pct)公司销售费用率29.79%(+2.24pct),管理费用率4.98%(-0.21pct),研发费用率7.80%(-0.95pct)。报告期内,公司业绩整体平稳,盈利能力保持稳定。

多业务经营韧性强,新产品放量可期。分业务来看,公司化学制剂板块实现营收62.22亿元(+1.67%),其中,消化道产品营收25.20亿元(-1.81%),促性激素产品营收29.04亿元(+3.25%),精神产品营收6.28亿元(+3.54%);原料药及中间体板块营收31.17亿元(-4.23%),中药制剂板块营收16.74亿元(+18.81%),生物制品板块营收2.01亿元(+17.50%),诊断试剂及设备板块营收6.57亿元(-8.56%)。报告期内,公司多业务条线稳健发展,显示出较强的经营韧性。公司多个产品及新适应症获批上市并纳入医保,注射用阿立哌唑微球于25年4月获批上市,为国内首款、全球首个自主研发的阿立哌唑长效微球制剂,已成功纳入2025版《中国精神分裂症防治指南》。产品管线的持续丰富,有望为公司业绩增长贡献显著增量。

研发投入持续加大,创新管线加速推进。2025年公司研发投入达10.56亿元,占营业收入的比重为8.79%。公司制剂在研项目40个,其中处于上市申报阶段的项目12项,III期临床阶段4项,II期临床阶段6项。莱康奇塔单抗注射液是国内首个、全球第二申报上市的IL-17A/F双靶点抑制剂,银屑病适应症已提交上市申请并被纳入优先审评程序,强直性脊柱炎适应症预计今年上半年提交上市申请;司美格鲁肽注射液2型糖尿病适应症处于上市审评阶段,减重适应症预计年内提交上市申请;JP-1366片反流性食管炎适应症上市申请已获受理,重组人促卵泡激素注射液预计年内获批上市。公司后期管线加速推进,早中期项目也陆续进入关键临床阶段,创新研发进入集中收获期。

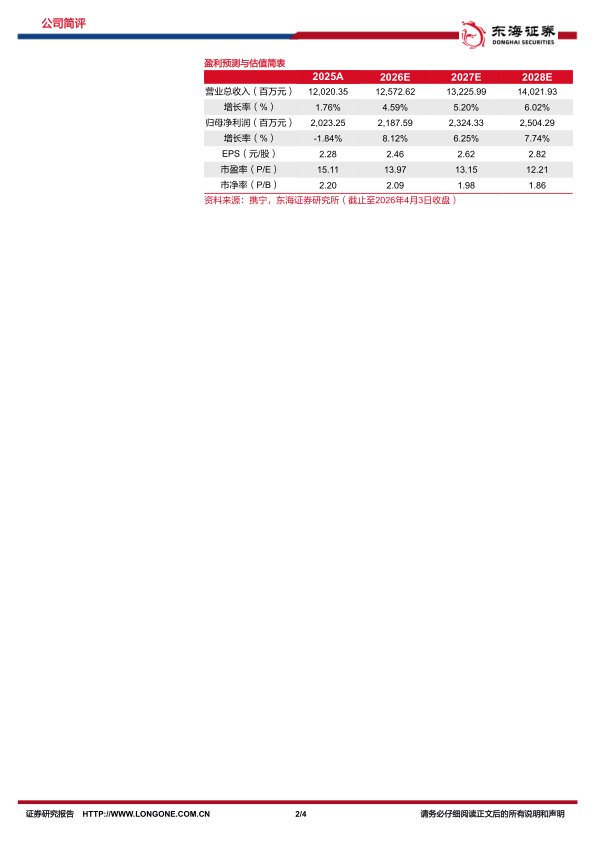

投资建议:考虑到产品降价、市场竞争加剧等因素影响,我们适当下调2026-2027年盈利预测,新增2028年盈利预测,预计公司2026-2028年实现营收分别为125.73/132.26/140.22亿元,归母净利润分别为21.88/23.24/25.04亿元(2026-2027年原预测为26.59/29.41亿元),对应EPS分别为2.46/2.62/2.82元,对应PE分别为13.97/13.15/12.21倍。公司经营稳健,产品管线持续丰富,维持“买入”评级。

风险提示:新产品推广不及预期风险;研发进展不及预期风险;市场竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用