中心思想

医药板块短期跑赢大盘,结构性机会聚焦创新药出海与抗风险主线

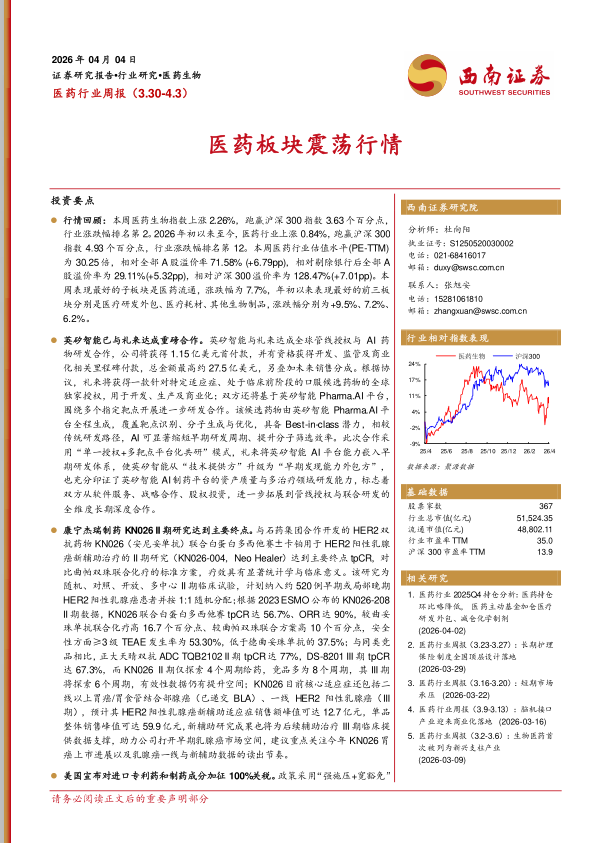

本周(3.30-4.3)医药生物指数上涨2.26%,跑赢沪深300指数3.63个百分点,行业涨跌幅排名第2,表明在震荡行情中医药板块具备相对超额收益。年初至今医药行业累计上涨0.84%,跑赢沪深300指数4.93个百分点,但排名仅第12,显示板块内部结构性分化显著:医疗研发外包(+9.5%)、医疗耗材(+7.2%)等细分方向持续领跑,而部分传统板块承压。

三大事件驱动行业投资逻辑:AI制药商业化加速、HER2双抗临床突破、美国关税政策重塑国际化路径

本周重点事件涵盖英矽智能与礼来达成最高27.5亿美元AI药物研发合作(首付款1.15亿美元),标志着AI制药从技术授权升级为平台化深度协作;康宁杰瑞KN026在HER2阳性乳腺癌新辅助II期研究中达到主要终点tpCR(56.7%),较标准方案提升10个百分点,单品销售峰值有望达59.9亿元;美国对进口专利药和制药成分加征100%关税,但政策执行存在弹性,License-out模式(知识产权交易)的中国创新药企受影响有限,同时倒逼行业回归FIC/BIC临床价值竞争。

主要内容

1 投资策略

1.1 稳健组合分析

本周稳健组合加权平均涨跌幅为+1.8%,跑赢沪深300指数(-1.4%)3.2个百分点,但跑输医药生物指数(+2.26%)0.5个百分点。组合内个股分化明显:同源康医药-B(+8.4%)、和黄医药(+7.7%)表现突出,而美年健康(-3.9%)、亿帆医药(-3.1%)则逆势下跌。组合涵盖创新药(恒瑞医药、百济神州)、AI制药(英矽智能、晶泰控股)、器械(新华医疗)以及体检(美年健康)等多元赛道,体现“创新+出海+红利”的均衡策略。

行业估值与资金面:本周医药行业PE-TTM为30.25倍,相对全部A股溢价率71.58%(+6.79pp),相对沪深300溢价率128.47%(+7.01pp),估值处于历史中位偏高水平。短期流动性指标R007与股指倒数利差仍有空间,M2同比9%维持温和宽松,为板块提供一定支撑。

1.2 重点事件分析

英矽智能与礼来合作:英矽智能获1.15亿美元首付款,里程碑总金额最高27.5亿美元,礼来获得一款临床前口服候选药物的全球独家授权。该药物由Pharma.AI平台全程生成,具备Best-in-class潜力。合作模式从“技术提供方”升级为“早期发现能力外包方”,标志着AI制药商业化落地进入加速阶段。

康宁杰瑞KN026数据:II期研究(Neo Healer)达到主要终点tpCR,对比曲帕双珠联合化疗标准方案疗效显著。2023 ESMO数据显示tpCR达56.7%、ORR达90%,较曲妥珠单抗方案高16.7个百分点。安全性方面≥3级TEAE发生率53.30%,低于德曲妥珠单抗的37.5%。预计HER2阳性乳腺癌新辅助适应症销售峰值12.7亿元,单品整体峰值59.9亿元。

美国关税政策:对进口专利药和制药成分加征100%关税,采用“强施压+宽豁免”双轨设计。欧盟、日韩等适用15%关税,同时设置双重豁免(签署定价协议和回流协议可免征)。对中国创新药企,仅依赖美国市场直接出口的企业短期承压(如百济神州),以License-out为主的BD出海(知识产权交易)影响有限。未来国际化路径将分层:头部企业走“本土研发+海外产能+全球BD”全链条,中小企业聚焦License-out。

2 医药行业二级市场表现

2.1 行业及个股涨跌情况

- 本周医药生物指数上涨2.26%,跑赢沪深300指数3.63个百分点,行业涨跌幅排名第2。

- 年初至今医药行业上涨0.84%,跑赢沪深300指数4.93个百分点,行业涨跌幅排名第12。

- 本周表现最好的子板块:医药流通(+7.7%)、医疗研发外包(+6.1%)、其他生物制品(+5.3%)。

- 年初至今表现最好的前三板块:医疗研发外包(+9.5%)、医疗耗材(+7.2%)、其他生物制品(+6.2%)。

- 个股涨幅前十:海泰新光(+75.3%)、津药药业(+61%)、双鹭药业(+35.9%)、汇宇制药-W(+32%)、诚达药业(+32%)等。

- 个股跌幅前十:长药退(-19.4%)、华兰股份(-15.1%)、科源制药(-13.1%)等。

2.2 大宗交易情况

本周共14家公司发生大宗交易,成交总金额2.42亿元。前三名:键凯科技(5450万元)、美好医疗(4481万元)、上海谊众(3650万元)。

2.3 期间融资融券情况

融资买入额前五:九安医疗(13.13亿元)、美诺华(10.87亿元)、荣昌生物(8.62亿元)、舒泰神(7.73亿元)、凯莱英(7.07亿元)。融券卖出额前五:康弘药业(90万元)、凯莱英(89万元)、甘李药业(86万元)、迈瑞医疗(81万元)、昭衍新药(36万元)。

2.4-2.8 其他市场信息

- 未来三个月拟召开股东大会的医药上市公司共108家。

- 截至4月3日,已公告定增预案但未实施的医药上市公司共34家(最新方案进度含证监会通过、股东大会通过、董事会预案等)。

- 未来三个月有限售股解禁的医药上市公司共19家(解禁类型含首发原股东限售、定向增发等)。

- 本周共2家医药上市公司股东减持(康拓医疗、尔康制药)。

- 股权质押前10名:尔康制药(48.32%)、珍宝岛(46.56%)、海王生物(46.15%)等。

3 行业及公司新闻

本周多家上市公司集中发布2025年年报(数据截至4月3日):

业绩表现突出的公司:三生国健营收41.99亿元(+251.81%),归母净利润28.99亿元(+311.49%);泰格医药营收68.33亿元(+3.48%),归母净利润8.88亿元(+119.15%);凯莱英营收66.70亿元(+14.91%),归母净利润11.33亿元(+19.35%);上海医药营收2835.80亿元(+3.03%),归母净利润57.25亿元(+25.74%);春立医疗营收10.46亿元(+29.77%),归母净利润2.73亿元(+118.05%)。

业绩承压的公司:迈瑞医疗营收332.82亿元(-9.38%),归母净利润81.36亿元(-30.28%);同仁堂营收172.56亿元(-7.21%),归母净利润11.89亿元(-22.07%);科伦药业营收185.13亿元(-15.13%),归母净利润17.02亿元(-42.03%);川宁生物营收46.16亿元(-19.83%),归母净利润7.69亿元(-45.08%)。

其他重要动态:美年健康拟发行股份收购16家体检中心股权(交易总价4.28亿元);天宇股份拟现金收购上海星可87.82%股权(交易对价3.34亿元);英矽智能与礼来达成重磅合作(前文已述);康拓医疗多名股东计划减持(合计不超过总股本2.62%)。

4 报告梳理

4.1 新增研究报告

- 行业专题:医药行业2025Q4持仓分析(2026-04-02)

- 公司深度:三生制药、国邦医药、同仁堂、英矽智能、荣昌生物、泽璟制药-U、恒瑞医药、福瑞医科等

- 周报系列:长期护理保险制度全国顶层设计落地(2026-03-29)

4.2 核心公司深度报告(历史覆盖)

A股深度报告71篇(涵盖恒瑞医药、迈瑞医疗、药明康德、同仁堂等),科创板个股报告25篇(百济神州、联影医疗、荣昌生物等),港股深度报告21篇(信达生物、药明生物、康方生物等),海外个股报告12篇(礼来、诺和诺德、强生等)。

4.3 精选行业报告(历史覆盖)

涵盖2025Q3持仓分析、医疗服务眼科/牙科专题、创新药系列(ADC、GLP-1、乳腺癌等)、创新器械(CGM、内窥镜、手术机器人)、中药、CXO、疫苗批签发、血制品等,合计超过100篇。

5 风险提示

- 医药行业政策不确定性超预期风险(如集采扩面、医保控费、关税政策等);

- 研发进展不及预期风险(临床试验失败或数据不达预期);

- 业绩不及预期风险(受疫情影响、竞争加剧、产品降价等)。

总结

本周医药板块在震荡行情中跑赢大盘,医疗流通和研发外包子板块领涨。核心投资线索围绕三大事件:AI制药商业化(英矽智能与礼来合作验证AI平台价值)、创新药临床突破(KN026乳腺癌新辅助数据优异,销售峰值可期)、关税冲击下的国际化路径重塑(License-out模式影响有限,FIC/BIC药物更具韧性)。年报密集披露显示行业业绩分化加剧:CXO、创新药、部分器械企业保持高增长,而传统仿制药、原料药及部分器械龙头承压。展望后续,建议关注创新药出海进展、AI制药平台化合作、以及医保免疫的细分赛道(如医疗研发外包、医疗耗材)。风险方面需警惕政策不确定性及研发不达预期。

微信扫一扫-立即使用

微信扫一扫-立即使用