冠昊生物(300238)

投资要点

事件:公司发布2025年年度报告。公司实现营业收入3.88亿元(同比增长2.72%);归属于上市公司股东的净利润为0.24亿元(同比下降11.20%)。扣除非经常性损益后的净利润为0.26亿元(同比增长33.47%)。2025年,公司财务费用为338.28万元,同比大幅增长148.00%,主要原因是天昊中山医药科技项目取得项目贷款所致。然而,公司经营活动产生的现金流量净额为7147.38万元,较上年同期增加44.23%,主要原因是本报告期销售回款同比增加。

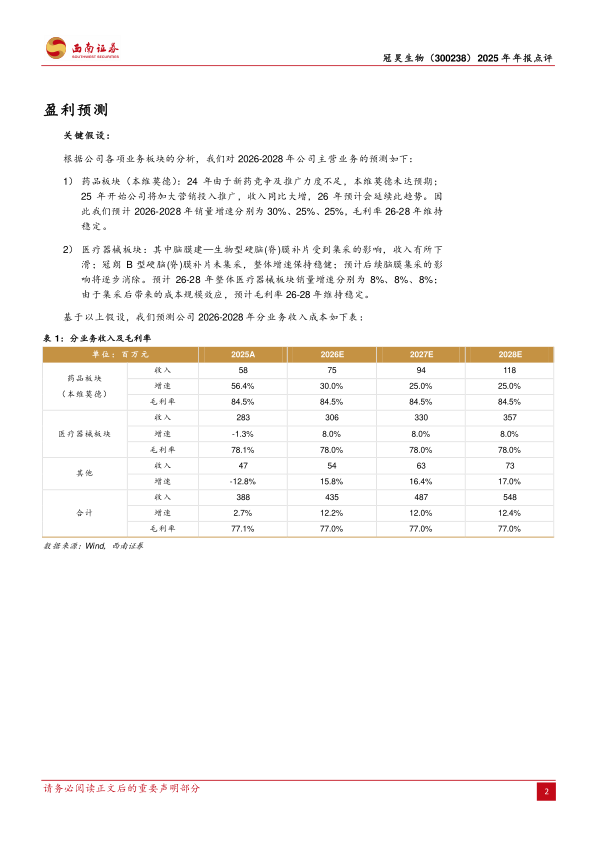

本维莫德销售表现亮眼,特应性皮炎新适应症持续推进。2025年,公司药品业务实现营业收入5787.52万元,同比大幅增长56.40%,占总营收比重由2024年的9.80%提升至14.93%。其中,本维莫德乳膏贡献收入5787.52万元,同比增长56.40%。公司加大了市场营销投入,有效拉动了销售规模的提升,药品销售量同比增长59.12%,生产量同比增长379.97%,期末库存量同比增长1433.36%。本维莫德乳膏(商品名:欣比克)已于2020年成功入围国家医保谈判,并于2026年1月被纳入常规医保药品目录。除银屑病治疗领域外,本维莫德在特应性皮炎、过敏性鼻炎、溃疡性结肠炎等多个重大疾病领域均具备广阔的应用潜力,目前针对特应性皮炎适应症的III期临床试验正有序推进。

医疗器械业务结构性调整,代理品收入增长较快。2025年,公司医疗器械业务实现营业收入2.83亿元,同比略有下降1.30%。分产品来看,代理品收入9785.99万元,同比增长12.88%,成为医疗器械板块的重要增长点。B型硬脑(脊)膜补片收入7402.12万元,同比增长2.61%。然而,生物型硬脑(脊)膜补片收入6754.84万元,同比下降9.66%;胸普外科修补膜收入3581.69万元,同比下降8.13%。公司医疗器械库存量较上年同期下降83.88%,主要系销毁过期无法销售的人工晶体32万片。公司积极拓展多元化销售渠道,持续优化全国营销网络布局,打造多产品协同推广模式与临床整体解决方案。

细胞技术服务收入承压,在研项目持续推进。2025年,公司细胞技术服务收入为3168.54万元,同比下降19.75%。尽管如此,公司在细胞领域仍持续投入研发,生物人工肝项目已完成临床前研究,并积极与相关医院等多方合作申请开展临床前研究。此外,公司正在推进“间充质干细胞在多种疾病治疗”方向上的前期研究,已与多家医疗单位合作推进间充质干细胞治疗项目的临床研究备案工作。公司还积极参与制定了2项干细胞相关团体标准和1项国家标准。财务费用大幅增长,经营活动现金流改善。

盈利预测:预计公司2026-2028年归母净利润分别为0.32/0.36/0.41亿元。公司本维莫德业务有望迎来持续修复,脑膜集采降价影响逐步消除,建议持续关注。

风险提示:本维莫德放量不及预期风险、耗材带量采购未中标或降价超预期风险、研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用