迈瑞医疗(300760)

2025年公司实现营业收入332.82亿元,同比下滑9.38%;归母净利润81.36亿元,同比下滑30.28%;扣非归母净利润80.69亿元,同比下滑29.48%。2025年第四季度,公司实现营业收入74.48亿元,同比增长2.86%;归母净利润5.66亿元,同比下滑45.15%;扣非归母净利润6.06亿元,同比下滑39.72%。公司国际化业务稳步推进,国内业务筑底回升,新业务快速发展叠加数智化放量,公司业绩有望恢复快速增长,维持买入评级。

支撑评级的要点

海外业务稳步推进,国内业务筑底回升。公司国际业务实现收入176.50亿元,同比增长7.40%,收入占比进一步提升至53%。公司持续加快高端战略客户渗透和本地化平台建设,其中,欧洲市场在2024年高增长的基础上,2025年进一步实现了17%的增长。同时,国际新兴业务实现同比增长近30%。公司国内业务实现收入156.32亿元,同比下降22.97%。受医院经营压力影响,设备行业仍处于弱复苏阶段。受DRG/DIP支付方式改革、试剂集中带量采购等多重政策影响,体外诊断行业进入调整收缩期,公司IVD业务市场占有率逆势提升。国内新兴业务表现出高增长潜力,与体外诊断业务的合计营收占国内业务营收的比例达到近七成,这些业务将是国内长期快速增长的重要驱动。未来随着公司海外国际化业务持续突破,国内业务筑底回升,公司业绩有望进一步恢复快速增长。

新兴业务发展迅猛,有望成为重要增长驱动。细分业务来看,公司体外诊断业务实现营业收入122.41亿元,同比下降9.41%,营收占比超过36%。国际TLA流水线装机20余套,预计26年海外装机量持续大幅增长。国内TLA流水线新增订单超过360套、新增装机近270套。目前,公司IVD核心业务如免疫、生化、凝血在国内市场的平均占有率仅为10%左右,仍有较大的提升空间。公司生命信息与支持业务实现营业收入98.37亿元,同比下降19.80%,其中国际收入占该产线整体收入的比重进一步提升至74%。目前该产线在海外的平均市占率仍低于国内水平,未来国际PMLS有望长期保持平稳快速增长态势。同时,公司加速数智化布局,瑞智重症决策辅助系统&启元重症医学大模型实现装机医院30家。公司医学影像业务实现营业收入57.17亿元,同比下降18.02%,其中国际收入占该产线整体收入的比重进一步提升至65%;超高端系列超声产品在上市第二年即实现营收超7亿元,同比增长超过70%。公司超声业务在海外市场的占有率尚处于个位数水平,未来仍有较大提升空间,国内超高端市场国产化率有望迎来全面提升。公司新兴业务(含微创外科、微创介入、动物医疗等)收入53.78亿元,同比增长38.85%,占集团收入比16%,占国内收入比超20%。公司国内新兴业务保持高增长潜力,有望进一步成为新的增长驱动。

投资建议

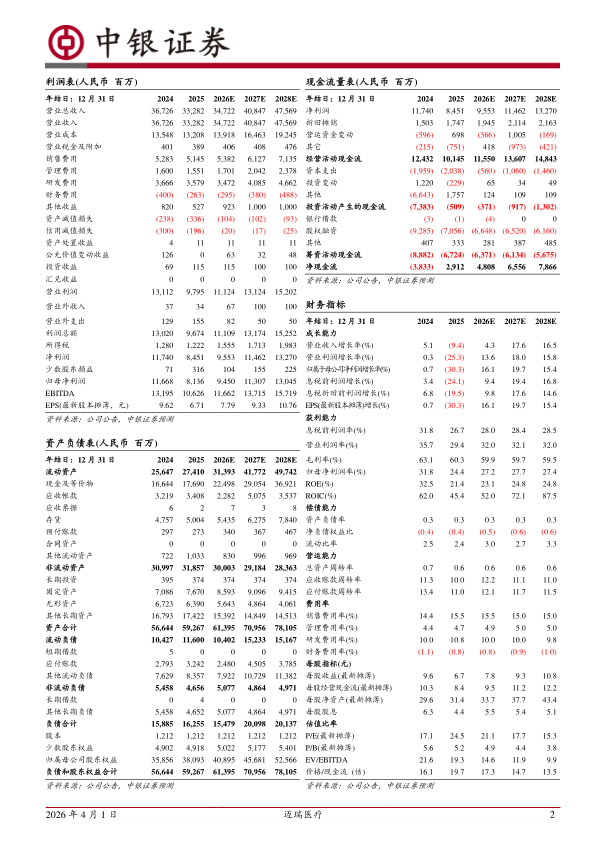

考虑到DRG/DIP支付方式改革、试剂集中带量采购等多重政策影响,IVD行业进入调整收缩期,同时,设备行业处于弱复苏状态。基于此我们下调公司盈利预测,预计2026-2028年公司归母净利润为94.50/113.07/130.45亿元(原2026-2027年预测为160.89/172.13亿元);对应EPS分别为7.79/9.33/10.76元,截止到3月31日收盘价,对应PE为21.1/17.7/15.3倍。公司海外业务稳步推进,国内业务筑底回升,新业务快速发展叠加数智化放量,公司业绩有望恢复快速增长,维持买入评级。

评级面临的主要风险

国内业务恢复不及预期风险,新产品放量不及预期风险,海外市场拓展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用