特宝生物(688278)

投资要点

公司业绩符合预期。2025年,公司实现营业收入36.96亿元(同比+31.18%)、归母净利润10.31亿元(同比+24.61%)、扣非归母净利润10.62亿元(同比+28.44%)。其中,Q4单季实现收入12.16亿元(同比+40.99%),归母净利润3.65亿元(同比+33.52%),扣非净利润3.89亿元(同比+57.98%)。2025年公司销售毛利率为92.96%(同比-0.53pp),销售净利率为27.90%(同比-1.48pp),公司业绩总体符合预期。

派格宾保持高增长,公司持续深耕乙肝领域。2025年10月派格宾联合核苷(酸)类似物用于成人慢性乙型肝炎患者的HBsAg持续清除的增加适应症获批上市,可实现30%左右的临床治愈率。派格宾是全球首个以临床治愈为目标的获批药物,进一步巩固了长效干扰素在乙肝功能性治愈中的基石地位。随着派格宾在乙肝临床治愈的研究与实践中的广泛应用,产品持续放量,2025年实现营收30.91亿元,同比增长26.34%。在乙肝领域,公司加速推进慢乙肝领域创新药物研发和不同药物联用的探索,公司重点推进ACT201(ASO)、ACT560(ALPK1激动剂)、ACT400(mRNA治疗性疫苗)等创新药项目,其中,ACT201靶向病毒生命周期,临床前数据优秀,预计将在2026Q2提交IND申请。公司积极探索ACT201与派格宾联合疗法,进一步降低治疗期间HBV感染对机体免疫系统的抑制,有望在实现更高临床治愈率、实现更短治疗周期的过程中发挥重要作用。

长效生长激素(益佩生)纳入医保,商业化加速。2025年5月公司长效重组人生长激素益佩生获批上市,12月纳入最新版国家医保目录,用于治疗3岁及以上儿童的生长激素缺乏症所致的生长缓慢,是国内百亿重组人生长激素市场第二款上市的长效产品。益佩生采用全球独创的Y型聚乙二醇长效修饰技术,凭借低剂量、无防腐剂、智能注射装置及低抗体发生率等优势,正在加速推进在儿童生长发育领域的商业化,2025年公司内分泌板块实现营收2.56亿元,2026年有望贡献显著增量。

公司持续布局创新技术平台,加速创新研发。公司持续拓展核酸药物修饰及筛选、创新药物递送载体开发等核心平台技术,围绕免疫和代谢领域,对mRNA、基因疗法、小核酸药物、抗体药物等相关平台技术进行深度开发。除了在慢乙肝领域主要创新药物ACT201、ACT400、ACT560等研发外,公司还重点推进了派格宾、益佩生、珮金适应症拓展,以及ACT100、ACT500等免疫、代谢领域创新药物的研发。2026年1月,公司发布15.3亿元可转债预案,大力投入新药研发项目,创新药研发进程有望加速。

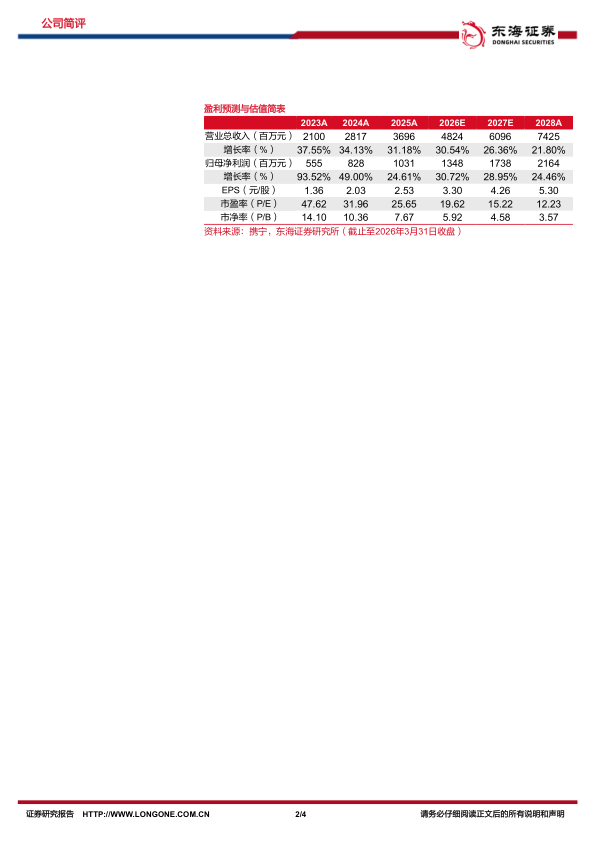

投资建议:考虑到公司新产品上市推广费用增加及增值税率调整等多因素的影响,我们适当下调2026-2027年盈利预测,新增2028年盈利预测,预计公司2026-2028年实现营收48.24/60.96/74.25亿元(2026-2027年原预测为49.60/63.64亿元),实现归母净利润13.48/17.38/21.64亿元(2026-2027年原预测为14.57/18.84亿元),对应EPS分别为3.30/4.26/5.30,对应PE分别为19.62/15.22/12.23倍。公司核心产品派格宾持续增长,益佩生纳入医保放量可期,创新研发加速推进,维持“买入”评级。

风险提示:新产品放量不及预期风险;市场竞争加剧风险;研发进展不及预期风险;税率调整药品降价等不确定性风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用