中心思想

业绩稳健增长,创新驱动营收结构根本性优化

1. 业绩增长超预期,创新药成为核心引擎

2025年全年,恒瑞医药实现营业收入316.29亿元(+13.02%),归母净利润77.11亿元(+21.69%),扣非归母净利润74.13亿元(+20.00%)。其中Q4单季营收84.41亿元(+8.29%),归母净利润19.60亿元(+14.15%)。核心增长动力来自创新药销售收入163.42亿元,同比+26.09%,增速是整体营收的2倍,占药品销售收入比重提升至58.34%,标志着公司从“仿创结合”向“创新驱动”的战略转型基本完成。

2. 国际化BD与研发管线沉淀双重赋能

对外许可收入33.92亿元(+25.6%),成为业绩重要增量。2025年与MSD、GSK、德国默克等跨国药企达成5笔交易,潜在总金额约270亿美元,其中与GSK合作潜在总金额约120亿美元,全球价值获深度认可。研发端已获批24款1类创新药,超100个创新产品处于临床开发阶段,ADC、代谢、自免等关键赛道进展顺利,预计2026年将有10+款创新药或适应症批准,20项NDA/BLA申请递交,形成持续放量与管线接力增长的良性梯队。

数据分析验证盈利能力与成长性提升

1. 盈利能力持续改善,三费率优化显著

2025年毛利率86.21%,预计2026-2028年进一步提升至87.46%/88.30%/88.58%;净利率24.40%,预计未来三年逐年提升至27.63%。三费率从36.38%稳步下降至34.77%,显示规模效应及控费成效。ROE从12.49%提升至2028年预测的16.33%,ROIC从36.60%大幅提升至57.13%,资本回报效率极高。

2. 成长性明确,各业务板块多点开花

抗肿瘤业务收入166.71亿元(+14.3%),预计未来三年维持23.8%-27.0%增速;心血管业务受益老龄化,2025年收入24.36亿元(+39.4%),预计未来三年保持40%高增长;造影剂集采影响减弱,预计维持8%左右平稳增长;其他业务(主要为BD)2025年收入36.16亿元(+21.5%),随着多笔大额里程碑支付预期,预计未来三年收入增速15%/10%/10%。

主要内容

一、业绩概览与事件驱动分析

1.1 整体业绩超预期,Q4保持稳健增长

2025年全年营收316.29亿元(+13.02%),归母净利润77.11亿元(+21.69%),扣非归母净利润74.13亿元(+20.00%)。其中Q4单季营收84.41亿元(+8.29%),归母净利润19.60亿元(+14.15%)。利润增速显著高于营收增速,反映毛利率提升与费用优化带来的盈利弹性。

1.2 收入结构根本性优化,创新药占比突破58%

创新药销售收入163.42亿元,同比+26.09%,占药品销售收入比重达58.34%(2024年约50%左右)。仿制药集采承压但收入小幅下滑,对整体业绩拖累显著减弱,收入重心向高毛利创新业务倾斜。非肿瘤创新药收入31.02亿元(+73.36%),慢病、代谢等领域多元化布局开始兑现,打破“肿瘤单一依赖”格局。

二、创新转型成果深度解析

2.1 创新药成核心增长引擎,增速为整体营收2倍

数据显示,创新药收入增速26.09%高于整体营收增速13.02%约13个百分点,验证创新管线商业化能力。抗肿瘤药毛利率93.5%且预计进一步提升至95%,创新药整体毛利率水平大幅拉高综合毛利率。

2.2 非肿瘤领域贡献增量,多元化布局显效

非肿瘤创新药收入31.02亿元(+73.36%),主要来自心血管、代谢、自免等领域。其中心血管业务收入24.36亿元(+39.4%),免疫和呼吸系统收入8.62亿元(+10.9%),均实现双位数增长,显示公司从单一肿瘤龙头向综合创新药企转型。

2.3 仿制药集采影响边际递减,收入结构韧性增强

仿制药所属抗肿瘤、神经科学等板块收入略有下滑,但整体营收占比从30%以上降至不足20%,集采风险敞口持续收窄。公司通过新剂型、新适应症开发提升抗肿瘤药毛利率水平。

三、国际化BD成效与全球价值认可

3.1 BD收入稳定增厚业绩,验证管线价值

其他业务(主要为BD收入)2025年收入36.16亿元(+21.5%),毛利率95.1%。对外许可收入33.92亿元(+25.6%),成为业绩重要组成。自2023年以来累计达成12笔海外授权,潜在交易总额超270亿美元,其中2025年约160亿美元。

3.2 全球顶级药企合作密集落地,彰显研发实力

2025年与MSD、GSK、德国默克等达成5笔交易。GSK合作潜在总金额约120亿美元(含首付款、里程碑付款及销售分成),MSD等交易提供多元收益模式。这些合作不仅带来直接财务收益,更验证公司ADC、双抗等平台价值,提升全球品牌影响力。

3.3 长期价值沉淀,里程碑与销售分成可期

以2023年以来累计270亿美元潜在交易额为基数,随管线推进,预计未来每年将贡献稳定里程碑收入与销售分成。2026-2028年其他业务收入增速预测15%/10%/10%,较2025年21.5%增速有所放缓但保持稳健。

四、研发管线护城河与未来催化剂

4.1 已获批24款1类创新药,临床管线超百个

公司已上市24款1类创新药,其中瑞康曲妥珠单抗等获10项突破性治疗认定。超100个创新产品处于临床开发阶段,形成“上市产品放量+临床管线接力”的良性梯队。

4.2 关键技术平台突破:ADC、代谢、自免

ADC平台(瑞康曲妥珠单抗等)获多项突破性治疗;代谢领域GLP-1/GIP双靶激动剂HRS-9531已申报上市,预计2026年有望获批;自免领域JAK1抑制剂、IL-17A单抗等临床数据积极。

4.3 2026年关键催化剂密集

公司预计2026年将有:

- 10+款创新药或适应症批准

- 20项NDA/BLA申请递交

- 25项Ⅲ期数据读出

- 20个NME进入临床试验阶段

这些事件将为EPS增长提供强支撑,部分管线(如GLP-1)具备百亿级峰值销售潜力。

五、盈利预测与财务数据分析

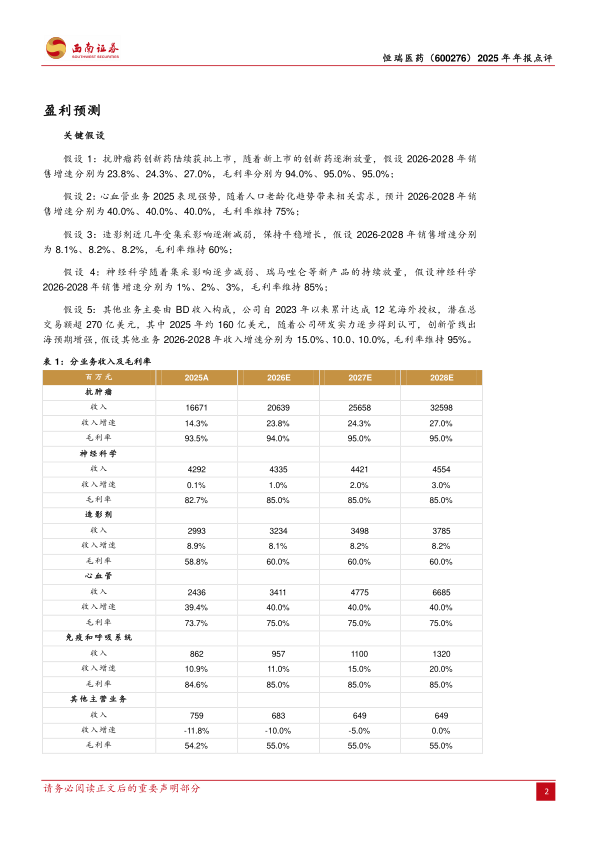

5.1 核心假设与分业务预测

关键假设:

- 抗肿瘤药:2026-2028年增速23.8%/24.3%/27.0%,毛利率94%/95%/95%

- 心血管:增速40%/40%/40%,毛利率75%

- 造影剂:增速8.1%/8.2%/8.2%,毛利率60%

- 神经科学:增速1%/2%/3%,毛利率85%

- 其他业务(BD):增速15%/10%/10%,毛利率95%

5.2 营业收入与利润预测

预测2026-2028年营收分别为374.17/446.76/546.23亿元(增速18.3%/19.4%/22.3%),归母净利润93.51/120.19/150.88亿元(增速21.3%/28.5%/25.5%)。毛利率从86.21%提升至88.58%,净利率从24.40%提升至27.63%。

5.3 估值分析

当前股价55.18元,对应2025年PE 44倍,预测2026-2028年PE分别为37/29/23倍。PB从5.59倍降至3.73倍。EV/EBITDA从31.49倍降至15.20倍,估值水平合理,考虑创新药龙头溢价及未来成长性,维持“买入”评级。

六、风险提示

6.1 研发及商业化不及预期风险

创新药研发失败、临床数据不佳或上市后销售不达预期可能影响盈利预测。

6.2 行业政策风险

集采范围扩大可能挤压仿制药利润,医保谈判降幅超预期可能影响创新药定价。

6.3 国际地缘政治风险

海外BD合作可能受技术出口管制、地缘政治摩擦影响,海外收入占比提升可能增加不确定性。

总结

恒瑞医药2025年年报显示公司已成功实现从仿创结合向创新驱动的战略转型。创新药销售收入163.42亿元(+26.09%),占药品销售比重达58.34%,成为业绩增长核心引擎;非肿瘤领域布局(心血管+39.4%、非肿瘤创新药+73.36%)有效分散风险,仿制药集采影响边际递减。国际化BD方面,2025年对外许可收入33.92亿元(+25.6%),与GSK等达成潜在总金额约270亿美元合作,全球研发价值获顶级药企认可。研发管线厚积薄发,已获批24款1类创新药,超100个临床项目,2026年预计有10+款获批、20项NDA/BLA递交,ADC、GLP-1/GIP、自免等关键赛道将支撑未来3-5年业绩持续高增长。盈利预测2026-2028年归母净利润分别为93.51/120.19/150.88亿元,对应PE 37/29/23倍,营收增速18%-22%,净利率持续提升至27.63%。基于以上数据,公司龙头地位稳固,成长确定性高,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用