赛诺医疗(688108)

2025年业绩高增,利润端明显改善,维持“买入”评级

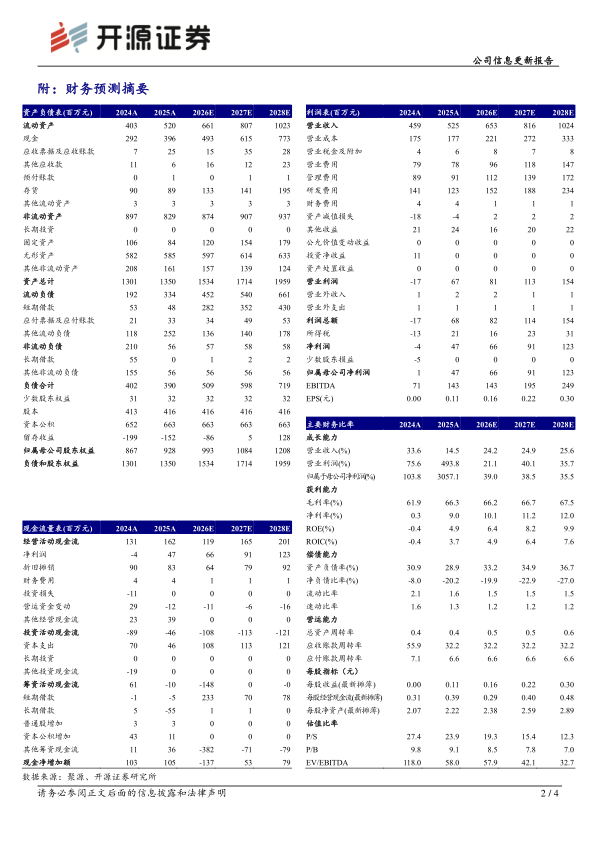

2025年公司实现总营收5.25亿元(+14.53%,同比,下同),归母净利润4728.63万元(+3057.07%),同比实现明显改善。2025Q4公司实现营收1.62亿元(+15.19%),归母净利润2616.83万元(+110.80%),单季度盈利创年内新高。费用端,公司销售费用率14.76%(-2.45pct),管理费用率17.26%(-2.25pct),研发费用率23.33%(-7.31pct),主要系规模效应及降本控费成效显现。公司毛利率66.32%(+4.3\pct),主要系生产提效与工艺优化,净利率9.03%(+9.88pct);现金流方面,公司经营活动产生的现金流量净额为1.62亿元(+23.34%),经营质量继续改善。考虑到集采影响基本出清以及公司海外市场商业化进程加速,我们26-2027上调年并新增2028年盈利预测,预计2026-2028年归母净利润分别为0.66/0.91/1.23亿元(原值0.58/0.86),EPS分别为0.16/0.22/0.30元,当前股价对应P/S分别为19.3/15.4/12.3倍,维持“买入”评级。

神经介入产品持续放量,平台化布局逐步完善,创新成果进入集中兑现期2025年公司神经介入业务营业收入同比增长5.30%,主要系颅内支架、通路类产品及急性缺血性卒中治疗产品销量增长,同时AUCURA涂层密网支架于第四季度开始规模销售所致。产品进展方面,AUCURA获批上市,填补了公司在神经介入出血领域的产品空白;COMETIU自膨式颅内药物涂层支架系统及COMEX球囊微导管于2025年8月获得美国FDA“突破性医疗器械”认定,显示公司在ICAS治疗领域具备较强全球竞争力。截至年报披露日,公司在售神经介入产品已由2021年的3款增加至16款,基本完成急性缺血、狭窄缺血、出血及通路的全品类差异化布局,神介业务正由单品突破走向平台化放量。

冠脉介入业务稳步增长,海外市场前景可期

2025年公司冠脉介入业务营业收入同比增长21.92%,主要系两款进入集采范围的冠脉支架产品及冠脉球囊产品销量持续增长所致;其中国内集采执行平稳推进,棘突球囊销售数量和进院数量均大幅提升。海外方面,公司冠脉介入产品已在海外30余个国家和地区实现稳定销售,2025年海外营业收入2932.71万元(不含转出口),同比增长67.31%;同时新型药物洗脱支架系统(HT Supreme)获得美国FDA附条件批准,表明公司高端冠脉产品已具备国际竞争力。

风险提示:集采降价、新产品注册及推广不及预期、海外拓展不及预期、研发转化进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用